Vous avez peur de payer des cotisations inutiles ou de vous retrouver seul face à un sinistre imprévu ?

Comprendre exactement que couvre une assurance habitation reste le meilleur moyen de sécuriser votre foyer et votre portefeuille. Des garanties indispensables aux pièges des exclusions, découvrez comment blinder votre protection sans aucune mauvaise surprise.

Le socle de base : les garanties incontournables de l’assurance habitation

La responsabilité civile : votre bouclier contre les dommages aux autres

La responsabilité civile (RC) constitue le cœur absolu de votre contrat habitation. Elle paie les pots cassés lorsque vous causez des dégâts à autrui. Imaginez une fuite d’eau chez vous qui inonde l’appartement du dessous. C’est cette garantie qui règle la note finale.

Distinguez bien ce volet de la responsabilité civile “vie privée” (RCVP). Elle gère les dommages causés par vous, vos enfants ou votre animal en dehors du logement. C’est une protection mobile indispensable au quotidien.

Cette double garantie forme le pilier central de tout contrat multirisques habitation (MRH). C’est la base non négociable pour éviter la ruine financière.

La protection de vos biens : murs, mobilier et objets du quotidien

Passons à la garantie des dommages aux biens, souvent mal comprise. Elle protège le contenant, comme les murs et sols, mais aussi le contenu, incluant meubles et vêtements. C’est la protection directe de votre patrimoine matériel. Votre contrat couvre les sinistres les plus courants et dévastateurs. On retrouve systématiquement l’incendie, le dégât des eaux, les catastrophes naturelles comme la tempête, et le bris de glace.

Le niveau d’indemnisation, en valeur à neuf ou vétusté déduite, dépendra strictement du contrat souscrit. C’est un point de vigilance financière majeur.

L’obligation d’assurance : qui doit s’assurer et pourquoi ?

La loi impose une obligation stricte pour le locataire. Il doit impérativement couvrir au minimum les risques locatifs pour protéger le logement loué. Le bailleur l’exigera systématiquement avant la remise des clés. Le cas du copropriétaire est tout aussi clair. L’assurance est obligatoire, a minima pour la responsabilité civile vis-à-vis de la copropriété et des voisins directs.

Enfin, aucune loi ne contraint le propriétaire d’une maison individuelle. Pourtant, ne pas s’assurer reste une folie financière car personne ne paiera à votre place.

Au-delà des bases : comment les formules modulent votre protection

Des formules « éco » à « confort » : ce qui change vraiment

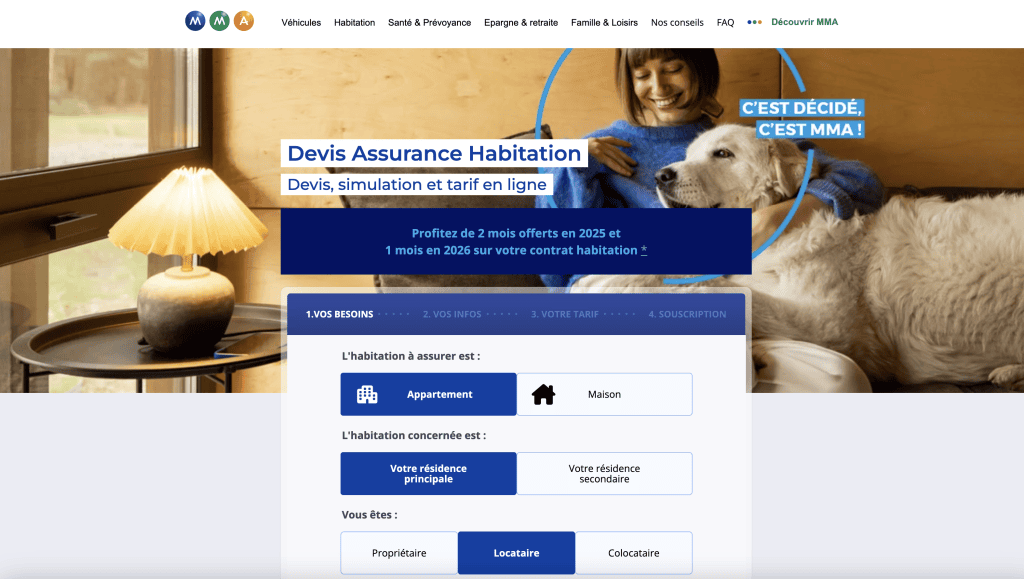

Prenez un acteur réputé comme MMA pour illustrer le propos. Leur offre n’est pas monolithique, mais se décline généralement en trois niveaux distincts : une formule économique, une intermédiaire et une complète, souvent dite « confort ». C’est là que tout se joue.

La formule « éco » ? Elle se contente du strict minimum légal et des garanties essentielles. C’est une protection de base, souvent assortie de franchises plus élevées qui piquent lors d’un sinistre. À l’inverse, les formules supérieures font grimper les plafonds de remboursement et intègrent d’office des garanties supplémentaires, facturées comme options dans les contrats basiques, on parle alors d’assurance haut-de-gamme à destination de biens immobiliers premium.

Le vol et le vandalisme : une garantie souvent conditionnée

Attention, c’est un piège classique : la garantie vol n’est pas toujours incluse d’office dans les contrats d’entrée de gamme. C’est le point noir à vérifier absolument avant d’apposer votre signature.

L’assureur impose presque systématiquement des conditions de sécurité strictes pour valider cette couverture. Il exige par exemple une porte d’entrée équipée d’une serrure 3 points ou la présence de volets fermés en votre absence.

Si ces exigences ne sont pas respectées le jour du cambriolage, l’indemnisation risque d’être drastiquement réduite, voire totalement nulle.

Les garanties d’assistance et de protection juridique

L’assistance ne vous verse pas d’argent, elle vous sauve la mise dans l’urgence. Concrètement, elle prend en charge vos nuits d’hôtel si votre logement devient totalement inhabitable après un sinistre. C’est de l’aide directe, pas de la paperasse. La protection juridique, quant à elle, vous arme face aux conflits. Elle offre un accompagnement solide, incluant conseils et frais d’avocat pour tout litige d’habitation.

Notez bien que ces deux garanties précieuses sont typiquement incluses dans les formules « confort » ou proposées en option payante.

Les options sur-mesure pour un logement qui vous ressemble

Protéger vos aménagements et objets de valeur

Vous pensez que votre contrat standard couvre tout ? Erreur classique. Les plafonds de remboursement de base pour les objets de valeur, comme les bijoux ou les collections, sont souvent dérisoires face à la réalité. Pour éviter une très mauvaise surprise financière après un vol, souscrire une option dédiée est la seule solution viable.

En architecture d’intérieur, chaque détail compte et fait grimper la facture. Une superbe cuisine noire sur-mesure, une extension de maison vitrée ou un canapé haut de gamme transforment votre bien en véritable terrain de jeu pour le design. Déclarez impérativement ces investissements à votre assureur. Sans cela, vous risquez de perdre gros en cas de sinistre sur ces aménagements coûteux.

Les extensions pour les biens extérieurs et nomades

Ne négligez surtout pas ce qui se passe dehors. Les dépendances, comme les abris de jardin, les piscines enterrées ou même les clôtures, ne sont pas systématiquement incluses dans les garanties de base. Une extension spécifique est souvent requise pour protéger ces installations contre les intempéries ou le vandalisme.

Votre vie ne s’arrête pas à votre porte d’entrée. La garantie pour les biens nomades est une option redoutable pour couvrir le vol ou la casse de votre ordinateur portable, smartphone ou tablette lors de vos déplacements. C’est une sécurité essentielle pour protéger votre matériel coûteux hors du domicile.

L’assurance « propriétaire non-occupant » (PNO) pour l’investissement locatif

Si vous faites de l’investissement locatif, ne vous reposez pas uniquement sur l’assurance de votre locataire. Elle est insuffisante pour protéger votre patrimoine immobilier sur le long terme. Le propriétaire doit impérativement souscrire une assurance PNO (propriétaire non-occupant), d’autant qu’elle est obligatoire pour les biens en copropriété.

Cette couverture prend le relais là où les autres s’arrêtent. Elle gère les sinistres survenant pendant les périodes de vacance locative ou si l’assurance du locataire fait défaut. Elle protège aussi efficacement les murs et l’immobilier qui appartiennent directement au bailleur contre les risques majeurs.

Les zones d’ombre : ce que votre assurance habitation ne couvre (probablement) pas

Vous maîtrisez désormais vos garanties, mais le danger réside ailleurs. Ce sont souvent les exclusions, ces lignes que personne ne lit, qui provoquent les plus mauvaises surprises financières.

Les exclusions générales et les sinistres non garantis

C’est la base de tout contrat : certaines catastrophes ne sont jamais couvertes. Oubliez l’indemnisation pour les dégâts liés à une guerre étrangère, civile ou à l’énergie nucléaire. C’est une exclusion totale.

Plus sournois, le défaut d’entretien flagrant est un motif de refus classique. Une toiture qui fuit depuis des mois sans réparation ? L’assureur ne paiera pas. L’assurance couvre l’accidentel soudain, pas la dégradation lente ou votre négligence. Enfin, logique mais vital : tout sinistre causé intentionnellement par l’assuré est systématiquement exclu de la garantie.

La négligence de l’assuré : quand votre comportement annule la garantie

L’assureur guette la négligence grave. Il s’agit d’un comportement imprudent qui a facilité la survenue du sinistre. Bien que la notion soit parfois subjective, la sanction est bien réelle : l’annulation pure et simple de vos garanties.

Concrètement, imaginez partir en vacances en laissant une fenêtre du rez-de-chaussée ouverte. Ou encore, omettre de couper l’eau avant une absence prolongée en plein hiver, entraînant le gel des canalisations. Dans ces scénarios, l’indemnisation est totalement compromise.

Les biens professionnels et les activités non déclarées

Attention aux travailleurs à domicile. Votre assurance habitation classique ne couvre pas les biens professionnels, qu’il s’agisse de l’ordinateur de l’entreprise ou d’un stock de marchandises. C’est une exclusion systématique souvent ignorée, à tort.

La marche à suivre est simple mais vitale. Souscrivez une assurance professionnelle distincte ou négociez une extension spécifique sur votre contrat habitation actuel. Ne pas le faire, c’est littéralement travailler sans aucun filet de sécurité.

En somme, l’assurance habitation dépasse la simple formalité administrative : c’est votre véritable filet de sécurité. Pour une protection optimale, ne signez pas les yeux fermés. Prenez le temps d’ajuster les garanties à votre mode de vie et à vos biens précieux. Après tout, mieux vaut prévenir que guérir pour protéger votre cocon, n’est-ce pas ?