Vous en avez assez de laisser dormir votre épargne alors que l’immobilier semble hors de portée sans un budget conséquent ou des compétences techniques pointues ? Pour vous permettre de placer votre argent intelligemment, ce comparatif de plateformes de crowdfunding immobilier décortique sans filtre les offres du moment : de la sécurité institutionnelle d’Homunity aux tickets d’entrée imbattables de Bricks.co.

Qui disait qu’il fallait impérativement se lancer dans des travaux de rénovation pour faire de l’investissement immobilier clé en main ? Pour faire fructifier votre capital, il existe d’autres méthodes, tel que le crowdfunding et nous allons décortiquer cela pour vous permettre d’éviter les pièges d’un secteur actuellement secoué par la crise.

- Résumé du classement

- Homunity : le pionnier solide et rassurant

- Anaxago : le spécialiste de l’immobilier durable (avec des bémols)

- Bricks.co : la démocratisation à l’extrême

- Boursobank et le crowdfunding

- La Première Brique : l’hyper-accessible qui cartonne

- Fundimmo : la prudence est de mise

- Wiseed : le diversifié en pleine tourmente

Résumé du classement

Le crowdfunding immobilier s’impose comme l’alternative idéale pour ceux qui souhaitent investir dans la pierre sans jamais gérer un chantier. En tant qu’experts en rénovation, nous comprenons cet attrait pour la rentabilité sans la poussière. Mais attention, toutes les plateformes ne se valent pas.

Ce comparatif a un but précis : vous offrir un guide sans langue de bois pour y voir clair. Nous allons décortiquer les acteurs majeurs, en distinguant les piliers solides des structures aux fondations plus hasardeuses.

Notre classement met en lumière des plateformes comme Homunity pour sa robustesse institutionnelle et La Première Brique ou Bricks.co pour leur accessibilité record. Chaque profil d’investisseur y trouvera son compte, du néophyte au plus aguerri.

Ne vous laissez pas aveugler par le rendement affiché. La sécurité des investissements, la transparence sur les retards et la solidité des garanties restent les véritables nerfs de la guerre. C’est ce que nous analysons ici en profondeur.

Le marché a connu de violentes turbulences ces derniers mois. Les difficultés rencontrées par des acteurs comme Wiseed rappellent brutalement que le risque de perte en capital est bien réel et doit être pris au sérieux. Ce guide existe pour vous aider à naviguer dans cet écosystème parfois opaque. Nous vous donnons les clés pour faire un choix éclairé, basé sur des faits concrets et notre expérience du secteur immobilier.

L’investissement immobilier, même participatif, demande de la préparation et ne doit pas se faire à l’aveugle. Ce comparatif constitue la première étape indispensable de votre réflexion stratégique.

Comprendre la mécanique de la rentabilité est fondamental pour ne pas perdre d’argent. Que ce soit en direct ou via une plateforme, les chiffres comptent plus que les promesses marketing. Cela prépare le terrain pour une analyse plus poussée.

Pour un projet personnel, on utiliserait un simulateur de rentabilité locative pour évaluer le potentiel d’un bien. Ici, les plateformes font le travail d’analyse, mais il faut impérativement savoir lire entre les lignes.

Découvrons maintenant le détail de chaque plateforme, en commençant par l’un des piliers incontournables du marché.

Homunity : le pionnier solide et rassurant

Le décor est planté. Attaquons le vif du sujet avec le premier de la classe, un acteur historique qui a fait ses preuves.

Présentation générale et fonctionnement

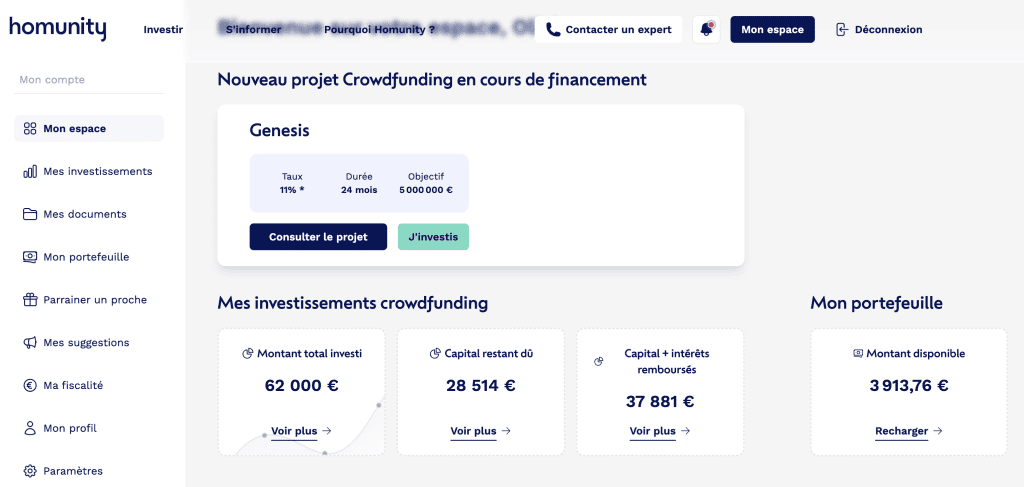

Homunity a débarqué en 2014, faisant d’elle l’un des vrais pionniers du secteur en France. C’est devenu une référence incontournable, une valeur refuge dans un marché qui tangue parfois. Cette longévité rassure immédiatement. C’est du solide.

Ils ne se contentent pas du crowdfunding immobilier classique. Leur offre ratisse large : SCPI, investissement locatif clé en main et même de l’assurance-vie. Bref, c’est un écosystème complet. Pour entrer dans la danse, il faut poser 1 000 €. Ce n’est pas le ticket le plus bas du marché actuel. Mais ça reste très accessible pour débuter.

On finance ici de la promotion immobilière pure, des opérations de marchands de biens ou des projets de foncières. C’est du classique, certes, mais c’est parfaitement maîtrisé par leurs équipes. Pas de mauvaises surprises sur la typologie. Votre argent est immobilisé entre 12 et 30 mois en moyenne. C’est un horizon de placement à moyen terme, standard pour le secteur. Il faut juste savoir patienter un peu.

Côté gains, la plateforme annonce une fourchette entre 4% et 11% annuels. Évidemment, ce taux varie selon la nature du projet et le risque associé. On ne gagne pas sans risquer.

Leur atout majeur ? L’adossement au géant Tikehau Capital. Appartenir à un tel groupe de gestion d’actifs offre une crédibilité et une solidité financière que peu de concurrents possèdent. C’est un filet de sécurité psychologique énorme. Homunity incarne clairement le choix de la prudence et de la diversification intelligente. C’est la plateforme idéale pour l’investisseur qui cherche la sécurité avant la spéculation pure.

Si cette approche vous parle, jetez un œil directement chez Homunity.

Sécurité, régulation et performances

La sécurité est leur obsession, avec un audit rigoureux de chaque dossier. Ils passent chaque projet au crible via plus de 80 points de contrôle spécifiques. C’est leur argument massue pour calmer les angoisses des investisseurs. Niveau légal, les voyants sont au vert. La plateforme est enregistrée auprès de l’AMF comme Prestataire de services de financement participatif (PSFP). C’est le minimum syndical obligatoire pour opérer légalement.

Ils cumulent aussi l’immatriculation à l’ORIAS. Cela leur permet d’agir officiellement comme conseiller en investissements financiers (CIF) et courtier d’assurance. Ça renforce sérieusement leur légitimité institutionnelle.

Les chiffres donnent le tournis : plus de 151 000 inscrits et 838 millions d’euros investis. Une telle masse critique prouve la confiance accordée par le marché depuis des années. Vous n’essuyez pas les plâtres ici.

Attention, même avec un audit béton, le risque zéro n’existe pas. Le marché immobilier peut se retourner brutalement. Des retards ou des défauts restent possibles, même si Homunity affiche un faible taux historique de casse. La qualité de la sélection des promoteurs reste la clé de voûte. C’est là que leur décennie d’expérience creuse l’écart face aux jeunes loups du secteur. Ils connaissent les pièges.

En tant qu’experts travaux, on sait qu’un chantier peut vite déraper financièrement. La force d’Homunity est de choisir des opérateurs aux reins assez solides pour encaisser ces imprévus inévitables. C’est vital quand le vent tourne.

Les plateformes sérieuses comme celle-ci ne prêtent pas à l’aveugle. Elles s’appuient généralement sur des garanties solides comme des hypothèques ou des cautions personnelles. C’est une ceinture de sécurité indispensable. Les performances passées ne garantissent jamais l’avenir, c’est la règle d’or. Pourtant, l’historique quasi impeccable d’Homunity en fait objectivement un leader incontesté en matière de gestion du risque.

Notre avis d’expert sur Homunity

Soyons francs : Homunity est le choix de la raison. C’est la plateforme parfaite pour un investisseur qui débute et privilégie la sécurité au rendement maximal. On dort simplement mieux avec ce type de partenaire solide.

C’est l’option idéale si vous refusez de vous lancer dans un investissement immobilier avec rénovation. C’est une manière passive d’accéder à la promotion, sans gérer les artisans ou les permis. Comparez ça à l’investissement locatif direct : c’est le jour et la nuit. Pas de gestion de locataire, pas de vacance, et aucun comparatif d’assurance loyer impayé à gérer le week-end. C’est un confort de vie indéniable.

L’information fournie est un autre point fort. Les dossiers de présentation des projets sont clairs, complets et transparents. On comprend vraiment où l’on met son argent avant de signer.

Le seul bémol ? Le ticket d’entrée à 1 000 € peut bloquer les petits budgets. De plus, les rendements sont parfois moins agressifs que sur d’autres plateformes plus opportunistes. On paie la sécurité par un rendement lissé. Nous recommandons Homunity pour bâtir le cœur de portefeuille d’un investisseur en crowdfunding. C’est la base solide, le socle sur lequel on peut ensuite ajouter des paris plus audacieux.

Ils excellent dans la sélection de projets situés dans des zones à fort potentiel. C’est un peu comme chercher le meilleur quartier chic de Paris pour un investissement patrimonial pérenne. La localisation reste le critère roi.

En résumé, Homunity est une plateforme sérieuse, régulée et adossée à un groupe puissant. C’est un « must-have » pour quiconque veut tester le crowdfunding immobilier sans sueurs froides inutiles.

Anaxago : le spécialiste de l’immobilier durable (avec des bémols)

Passons à un autre poids lourd du secteur, Anaxago, qui a choisi un angle différent mais qui rencontre quelques difficultés récemment.

Un positionnement original et des chiffres solides

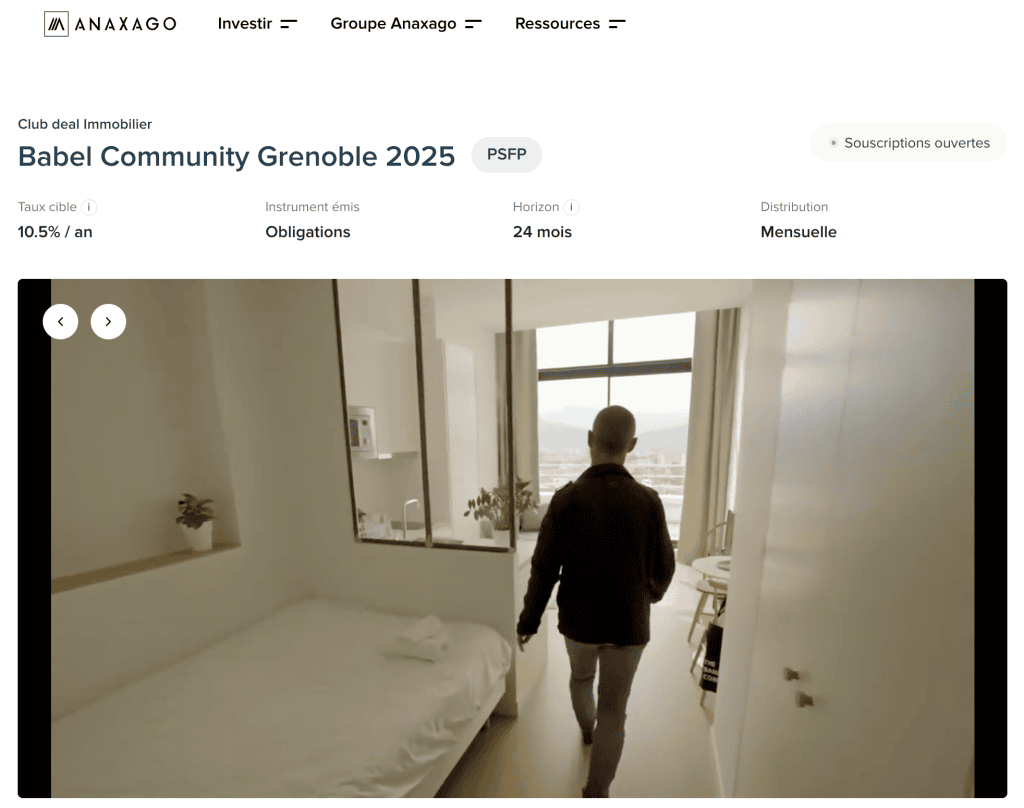

Anaxago n’est pas née de la dernière pluie, avec plus de dix ans au compteur. Ce n’est pas un simple intermédiaire immobilier. La plateforme porte une double casquette bien distincte : le crowdfunding immobilier et l’investissement direct dans des startups.

Récemment, ils ont opéré un virage stratégique assez marqué. Fini le tout-venant, ils misent désormais tout sur l’immobilier durable. C’est un pari audacieux qui répond aux nouvelles normes environnementales.

Mais que cache ce terme de « durable » concrètement ? On parle ici de lourde réhabilitation énergétique ou de transformer des bureaux vides en logements. C’est une approche qui a du sens, surtout au cœur des grandes métropoles saturées. Pour entrer dans la danse, le ticket est identique à celui d’Homunity : 1 000 €. C’est le tarif standard pour ces acteurs historiques. Ils visent clairement une clientèle qui a déjà un petit capital de côté.

Côté gains, le rendement cible affiché donne envie : 9,9% brut moyen calculé sur 11 ans. Ce chiffre n’est pas sorti du chapeau. Il reflète la performance historique réelle de la plateforme sur la durée.

Attention toutefois, votre argent sera bloqué un moment, avec une durée moyenne des projets de 29 mois. C’est plus long que chez les concurrents. Cela s’explique logiquement par la complexité technique des chantiers de réhabilitation lourde.

Les volumes brassés sont impressionnants avec plus de 885 millions d’euros financés au total. Cela place Anaxago parmi les leaders incontestés en France. Peu d’acteurs peuvent se targuer d’une telle force de frappe financière.

Les signaux d’alerte : retards, défauts et manque de suivi

Il faut pourtant aborder le sujet qui fâche sans détour. Malgré son statut de vétéran, Anaxago subit une augmentation des retards et des défauts visible depuis début 2024. C’est un point de vigilance majeur pour tout nouvel investisseur entrant.

Cette situation ne sort pas de nulle part, elle est liée au contexte économique brutal. La hausse des taux et le ralentissement du marché immobilier mettent les promoteurs en difficulté. Même les meilleurs dossiers souffrent actuellement. Les critiques des utilisateurs se font d’ailleurs de plus en plus entendre. Beaucoup déplorent un net manque de profondeur dans le suivi des opérations. Une fois l’argent investi, la communication sur l’avancement réel deviendrait trop superficielle.

Un autre grief revient souvent : les délais d’émission des titres sont jugés bien trop longs. Votre argent dort parfois plusieurs mois sans travailler. Cela crée une frustration légitime et un sentiment d’opacité désagréable pour l’investisseur.

Certes, ces difficultés semblent plus marquées, tout le secteur tousse. Mais elles semblent plus marquées ou moins bien gérées ici, d’après les retours clients. La transparence en cas de problème est pourtant la clé de la confiance.

La plateforme met en avant des sûretés classiques comme l’hypothèque, la fiducie ou la caution. Sur le papier, c’est rassurant. Dans les faits, leur efficacité réelle est mise à rude épreuve par la conjoncture actuelle.

Ne confondez pas légalité et sécurité du capital. Anaxago est bien sûr régulée par l’AMF (PSFP) et possède de multiples agréments sérieux. Le cadre légal est là, mais il ne vous protège absolument pas des risques de marché. En clair, le tableau n’est pas tout noir, mais les nuages s’accumulent dangereusement. Le sérieux historique de la plateforme se heurte violemment à une réalité de marché difficile. La prudence est donc plus que jamais de mise.

Notre avis d’expert sur Anaxago

Notre verdict final reste assez mitigé pour le moment. Le positionnement sur l’immobilier durable est très pertinent et porteur de sens à long terme. C’est un vrai plus pour l’investisseur qui cherche à aligner ses placements avec ses valeurs.

Cependant, les difficultés actuelles ne peuvent être balayées d’un revers de main. Investir sur Anaxago aujourd’hui demande une tolérance au risque bien plus élevée qu’auparavant. Vous ne devez pas y aller les yeux fermés. Le service client est souvent loué pour sa qualité initiale, mais il semble débordé par la gestion des projets en difficulté. C’est tout le paradoxe : une interface superbe mais un suivi post-investissement décevant.

Alors, pour qui est fait Anaxago ? Pour l’investisseur expérimenté, qui comprend les cycles immobiliers complexes. Il faut être prêt à accepter des retards en échange d’un accès à des projets de réhabilitation uniques.

Ce n’est probablement pas la meilleure porte d’entrée pour un débutant total en crowdfunding. Le climat actuel invite à la prudence extrême, et le manque de communication sur les problèmes est un drapeau rouge à ne pas négliger. Nous apprécions leur expertise technique sur les projets complexes. Mais cette complexité, combinée au contexte économique, augmente mécaniquement le risque d’échec. Le rendement potentiel justifie-t-il ce niveau d’incertitude ? C’est la question.

Bricks.co : la démocratisation à l’extrême

Changeons radicalement de braquet. Après les plateformes traditionnelles, voici celle qui a cassé les codes en rendant l’immobilier accessible à tous.

Le concept : investir dans l’immobilier avec 10 €

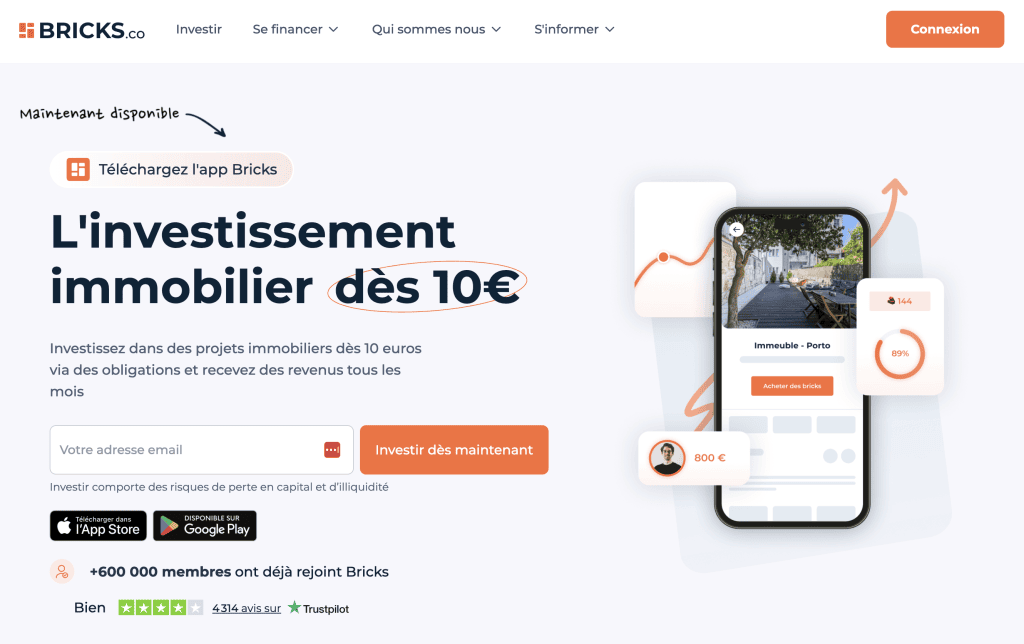

Oubliez les tickets d’entrée prohibitifs des acteurs historiques. Bricks.co s’est imposé comme un véritable disrupteur sur le marché français. Leur promesse est aussi simple que puissante : permettre à n’importe qui d’investir dans la pierre à partir de seulement 10 €. C’est une rupture totale en termes d’accessibilité financière.

Attention toutefois à ne pas confondre : l’investisseur n’achète pas un titre de propriété direct. Vous souscrivez à une obligation, une « Brick », qui représente une fraction d’un prêt obligataire accordé pour financer un projet immobilier spécifique.

L’interface utilisateur est pensée pour être d’une fluidité absolue, presque ludique. Tout est fait pour décomplexer l’acte d’investissement et le rendre ultra-intuitif, même pour quelqu’un qui n’y connaît rien. C’est l’investissement à portée de clic. Pour incarner cette vision grand public, ils ont recruté Tony Parker comme ambassadeur. Ce choix n’est pas anodin : il vise à donner une image dynamique, populaire et rassurante à la plateforme. C’est un coup marketing très réussi qui parle à tout le monde.

Le modèle de rémunération séduit par sa régularité : les investisseurs reçoivent des intérêts versés mensuellement. Cette récurrence est très appréciée car elle donne un sentiment de rendement concret et immédiat, contrairement aux produits bloqués.

Le succès populaire est indéniable et les chiffres parlent d’eux-mêmes. Avec plus de 400 000 membres inscrits, Bricks.co a su créer une communauté engagée et attirer un public jeune, souvent novice en investissement, qui se sentait exclu du marché.

C’est l’anti-thèse des plateformes élitistes réservées aux initiés. Ici, pas de jargon compliqué ni de barrière à l’entrée infranchissable. L’objectif est clair et assumé : démocratiser l’investissement immobilier pour le plus grand nombre.

Si vous souhaitez découvrir cette approche, voici le lien vers la plateforme : Bricks.co.

Sécurité, régulation et la réalité derrière le buzz

La question de la sécurité est primordiale pour un modèle aussi ouvert. Bricks.co a franchi une étape majeure en obtenant son agrément PSFP auprès de l’AMF. C’est une validation réglementaire qui a considérablement renforcé sa crédibilité après des débuts un peu flous sur le plan juridique.

Pour compléter ce cadre, la plateforme est aussi enregistrée auprès de l’ACPR via son partenaire de paiement. Le cadre réglementaire est donc bien en place et solide, ce qui est rassurant pour les fonds des utilisateurs. Il faut cependant bien comprendre la nature de l’opération : on prête de l’argent, on ne devient pas propriétaire des murs. Le risque principal est le défaut de l’emprunteur, comme dans tout projet de crowdfunding. Si le projet capote, le capital est menacé.

Les avis des utilisateurs sont majoritairement positifs, louant la simplicité et la transparence de l’interface. L’expérience utilisateur est clairement le point fort, rendant la gestion de portefeuille presque agréable au quotidien.

Néanmoins, certaines voix s’élèvent pour nuancer ce tableau idyllique. Certains pointent du doigt un marketing parfois agressif qui pourrait minimiser la perception du danger. Le côté « jeu » peut faire oublier qu’il s’agit d’un placement financier risqué où l’on peut perdre sa mise.

Les montants financés sont colossaux, oscillant entre 82 M€ et 190 M€ selon les sources, ce qui démontre une croissance fulgurante. La vraie question est de savoir si la qualité de la sélection des projets peut suivre ce rythme effréné sans baisser en exigence.

Le modèle de versement mensuel est très attractif psychologiquement, mais il ne garantit en rien la performance finale du projet immobilier. Un retard de chantier ou un défaut de paiement peut stopper net ces versements attendus.

Notre avis d’expert sur Bricks.co

Notre avis est clair : Bricks.co est une excellente porte d’entrée pour s’initier à l’investissement immobilier. C’est un outil pédagogique formidable pour comprendre les mécanismes de la dette et du rendement avec un risque financier unitaire minime.

C’est la solution parfaite pour le jeune actif ou l’étudiant qui veut commencer à faire travailler son argent tout de suite. Pas besoin d’attendre d’avoir 1000€ de côté comme c’est le cas ailleurs. L’avantage stratégique majeur est de pouvoir diversifier sur de nombreux projets avec une petite somme globale. Plutôt que de mettre 1000€ sur un seul projet risqué, on peut en mettre 10€ sur 100 projets différents, diluant ainsi considérablement le risque de perte.

Le côté « passif » de l’investissement est total et appréciable. C’est l’opposé de gérer un bien locatif en direct, où il faut s’occuper de l’état des lieux, des fuites d’eau ou des vacances locatives. Ici, vous ne faites rien.

Le point de vigilance absolu : ne pas se laisser griser par la facilité. Ce n’est pas un livret A garanti par l’État. Il faut garder à l’esprit que l’on peut perdre son investissement. La gamification ne doit pas faire oublier la réalité financière sous-jacente.

Nous le recommandons chaudement pour se faire la main. C’est un excellent moyen de tester son appétence au risque, de voir comment on réagit face à un retard de paiement, et de voir si l’on est à l’aise avec ce type de placement. Pour un investisseur aguerri avec de gros capitaux, Bricks.co peut sembler anecdotique. Mais pour démarrer et construire un premier portefeuille, c’est l’un des meilleurs sites pour investisseur immobilier débutant actuellement disponible.

Boursobank et le crowdfunding

Et si vous passiez par votre banque en ligne ? C’est le pari de Boursobank, qui s’appuie sur un expert.

Une offre en marque blanche via Homunity

Clarifions d’emblée la situation pour éviter toute confusion. Boursobank (anciennement Boursorama Banque) n’est pas une plateforme de crowdfunding en soi. Elle propose en réalité une offre structurée en partenariat avec un acteur bien connu du secteur : Homunity.com.

C’est ce qu’on appelle un modèle en « marque blanche ». Boursobank met simplement à la disposition de ses clients une sélection de projets immobiliers issus directement du catalogue existant d’Homunity.

L’avantage immédiat pour l’utilisateur est de pouvoir investir via une interface qu’il maîtrise déjà, celle de sa banque en ligne habituelle. C’est un facteur de confiance majeur et une simplicité de gestion non négligeable au quotidien.

Le fonctionnement technique est donc logiquement calqué sur celui d’Homunity. Le ticket d’entrée est fixé à 1 000 € par projet, et les opportunités proposées sont strictement les mêmes que sur la plateforme mère.

La sécurité des opérations est également totalement déléguée au partenaire. C’est bien Homunity, filiale de Tikehau Capital, qui se charge de l’audit et de la sélection des projets. Boursobank agit ici comme un distributeur, un intermédiaire de confiance.

Le rendement moyen affiché pour les projets financés en 2024 était de 10,47%. Un chiffre attractif qui reflète la qualité des opérations de promotion immobilière sélectionnées par les analystes d’Homunity cette année-là.

Il n’y a aucun frais spécifique facturé par Boursobank : ni à l’entrée, ni frais de gestion, ni à la sortie. La rémunération de la banque est transparente et se fait via les intérêts perçus.

Retrouvez l’offre directement ici : Boursobank Crowdfunding.

L’atout maître : l’avantage fiscal du PEA-PME

Voici le véritable argument différenciant et massif de l’offre Boursobank. Vous avez la possibilité rare d’investir dans ces projets immobiliers via un PEA-PME (Plan d’Épargne en Actions destiné au financement des PME et ETI).

Expliquons simplement l’avantage financier pour votre portefeuille. Normalement, les gains issus du crowdfunding immobilier sont soumis à la flat tax de 30% (prélèvement forfaitaire unique). C’est le régime fiscal par défaut qui s’applique.

Avec le PEA-PME, si vous conservez vos titres pendant au moins 5 ans, les plus-values sont totalement exonérées d’impôt sur le revenu. Seuls les prélèvements sociaux, à hauteur de 17,2%, restent dus à l’État. C’est un avantage fiscal considérable qui peut booster significativement le rendement net de votre investissement, et ce, pour cause. C’est le point clé qui transforme un bon rendement brut en une performance nette exceptionnelle.

Attention, cela impose une contrainte de durée stricte à respecter. Pour bénéficier de l’exonération fiscale, il ne faut faire aucun retrait du plan avant 5 ans. Cela renforce le caractère illiquide de ce type de placement.

Tous les projets ne sont pas systématiquement éligibles au PEA-PME. Il faut impérativement vérifier cette information spécifique pour chaque opération proposée sur la plateforme Boursobank avant de valider votre souscription.

La Première Brique : l’hyper-accessible qui cartonne

Investir dans l’immobilier dès 1 € : le concept choc

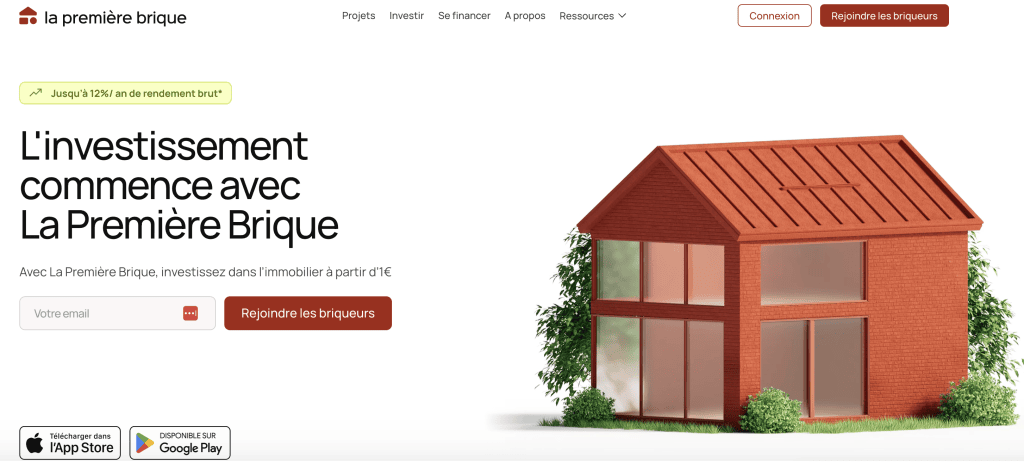

La Première Brique frappe fort avec un ticket d’entrée à 1 €. C’est, sans conteste, la barrière à l’entrée la plus basse du marché actuel. On peut littéralement tester l’immobilier avec une simple pièce de monnaie. Cette accessibilité radicale change la donne pour les petits portefeuilles.

Cette stratégie vise clairement à capter la génération Z et les primo-investisseurs hésitants. L’objectif est de rendre l’investissement aussi indolore qu’un achat impulsif en ligne. On désacralise totalement la pierre-papier.

Côté chiffres, ils affichent des rendements bruts agressifs grimpant jusqu’à 12 % par an. Ce taux attire immédiatement l’attention dans un contexte inflationniste, c’est indéniable. Mais attention, une telle rentabilité implique forcément une prise de risque substantielle sur le capital investi.

Une fonctionnalité unique distingue cette plateforme : le cash non investi rapporte 5 % annuels. C’est une incitation maligne pour laisser vos fonds dormir chez eux. Votre liquidité ne reste jamais improductive.

L’absence totale de frais pour l’investisseur constitue un autre argument de poids. La plateforme facture uniquement les porteurs de projet, garantissant une transparence totale sur les flux. Votre rendement net n’est pas grignoté par des commissions cachées.

Les résultats parlent d’eux-mêmes avec une croissance explosive ces dernières années. Ils revendiquent désormais plus de 145 000 « Briqueurs » actifs sur la plateforme. Plus de 327 millions d’euros ont déjà été financés, validant l’appétit pour ce modèle participatif.

L’ambiance y est volontairement décontractée, créant une communauté très engagée. L’expérience utilisateur est pensée pour être ludique, presque virale. On est loin de l’austérité des banques traditionnelles.

Pour tester ce modèle par vous-même, visitez La Première Brique. C’est le moment de voir si ça vous correspond.

Gestion de la croissance et sécurité

Une telle vélocité engendre inévitablement des frictions techniques lors des ouvertures de projets. Les collectes sont souvent bouclées en quelques secondes à peine, laissant beaucoup de monde sur le carreau. Cette frustration est le revers de la médaille d’un succès trop rapide.

Pour pallier ce souci, ils ont instauré des groupes et le fameux « Jimbot ». Ce robot permet d’automatiser vos placements selon vos critères précis. C’est une réponse technique intelligente à un problème de riche.

Rassurez-vous, la structure opère sous le statut PSFP agréé par l’AMF. Ce tampon réglementaire est un prérequis non négociable pour assurer le sérieux des opérations. Cela prouve que leur modèle a passé les audits de conformité exigeants.

Ils insistent lourdement sur les garanties comme l’hypothèque de premier rang ou la fiducie. Ces sûretés visent à protéger les fonds en cas de pépin majeur. C’est un filet de sécurité indispensable pour rassurer.

Ne nous voilons pas la face, 12 % de rendement cache un risque élevé. Les projets financés sont souvent des opérations de marchands de biens assez spéculatives. C’est plus court, mais bien plus volatil que du locatif classique.

Si les avis restent élogieux, gardez la tête froide avant de foncer. La facilité d’accès ne doit jamais masquer le risque réel de perte en capital. N’investissez que ce que vous pouvez perdre.

La pérennité de ce modèle repose sur leur capacité à maintenir un audit strict. Si le volume prime sur la qualité, le taux de défaut pourrait grimper. C’est le défi majeur que nous surveillons de près pour l’avenir.

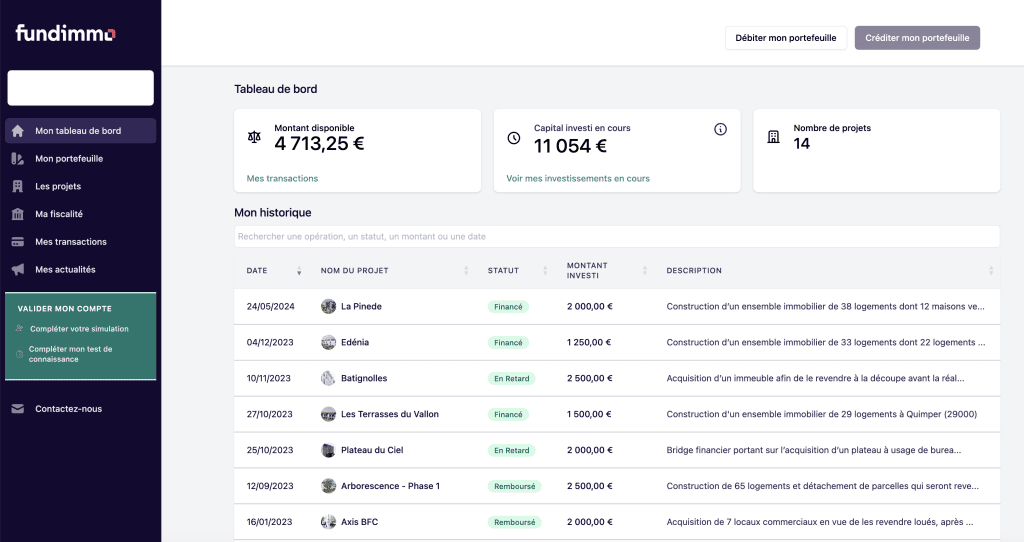

Fundimmo : la prudence est de mise

Après ces succès populaires, intéressons-nous à un cas qui illustre parfaitement les risques du secteur et l’importance de bien se renseigner.

Une promesse classique, des chiffres standards

Sur le papier, Fundimmo coche toutes les cases habituelles des acteurs historiques du secteur. Cette plateforme se consacre uniquement au financement participatif immobilier, sans se disperser ailleurs. Elle ressemble à s’y méprendre à ses concurrents directs.

Le ticket d’entrée démarre à 1 000 €, ce qui reste un standard du marché. On vise ici la même clientèle que chez Homunity ou Anaxago. C’est un seuil pour investisseurs avertis.

Concernant l’horizon de placement, la durée des projets s’étale de 6 à 36 mois. Cette fourchette large permet de financer des opérations marchands de biens rapides ou des promotions plus lourdes. Tout semble flexible.

Côté rémunération, le rendement potentiel brut se situe dans la moyenne haute. La plateforme affiche des taux compris entre 9% et 12%. C’est évidemment ce qui attire l’œil au premier abord.

L’aspect légal est carré puisque Fundimmo est bien agréée par l’AMF en tant que PSFP. C’est le sésame indispensable pour exercer sérieusement en France et rassurer les foules. Sur ce point précis, tous les voyants administratifs sont au vert.

Jusqu’à présent, rien ne permet vraiment de distinguer Fundimmo du reste de la meute. La promesse marketing est standard et les chiffres s’alignent sur la concurrence. C’est une vitrine très propre.

On pourrait légitimement penser avoir affaire à une plateforme solide et sans histoire. Pourtant, la réalité du terrain décrite par les utilisateurs raconte une tout autre histoire. Le réveil est parfois brutal.

Si vous voulez voir leur offre par vous-même, voici le lien vers Fundimmo. Regardez, mais ne signez rien trop vite.

Une réputation en chute libre : retards, pertes et manque de communication

Il faut regarder la vérité en face sans détour : la réputation actuelle est désastreuse. La note sur Trustpilot est de 1,4/5, ce qui constitue un signal d’alarme extrêmement fort. C’est un score rarement vu dans ce secteur.

Les témoignages récents des utilisateurs sont tout simplement accablants. De très nombreux clients subissent des retards de remboursement importants, qui s’étirent parfois sur plusieurs années. La patience des investisseurs est à bout.

Plus inquiétant encore, plusieurs avis rapportent désormais des pertes de capital sèches sur certains dossiers. C’est le risque ultime du crowdfunding qui semble se matérialiser fréquemment chez eux. Ce n’est plus de la théorie, c’est une réalité financière.

Le reproche qui revient systématiquement est le manque de communication flagrant. Les investisseurs se sentent totalement abandonnés dans le brouillard quand les projets dérapent. Le silence radio est la pire des réponses.

Pour noircir le tableau, un incident de sécurité a été évoqué concernant un piratage de compte. Cela ajoute une couche d’inquiétude légitime sur la robustesse technique de la plateforme. On touche ici à la sécurité des données personnelles.

Cette situation met en lumière le fossé immense entre la promesse de rendements élevés et la réalité opérationnelle. La sécurité affichée sur la page d’accueil ne résiste pas à l’épreuve des faits.

Il est évident que la plateforme traverse une crise de confiance majeure avec sa communauté. Ces dysfonctionnements semblent structurels et non pas juste liés à la conjoncture. Le lien est brisé.

Wiseed : le diversifié en pleine tourmente… et désormais repris par Advenis

Terminons ce tour d’horizon avec un autre acteur historique, pionnier de la diversification, qui illustre de manière encore plus brutale la crise actuelle et les dangers inhérents à ce type de placements alternatifs.Wiseed : le diversifié en pleine tourmente… et désormais repris par Advenis

Depuis plusieurs mois, Wiseed symbolise à lui seul la crise profonde que traverse le crowdfunding immobilier. Mais un nouveau rebondissement vient de changer (en partie) la donne : la plateforme a officiellement été reprise par le groupe Advenis, un acteur majeur de l’investissement immobilier européen. Une opération lourde de conséquences, qu’il faut analyser sans naïveté.

Un pionnier en difficulté, rattrapé par la réalité du marché

Wiseed, fondée en 2008, avait bâti sa réputation sur une diversification rare dans le secteur : immobilier, startups, énergies renouvelables, biotech… C’était le “one-stop shop” de l’économie réelle, avec une pédagogie appréciée et une transparence historiquement saluée. Mais en 2025, le couperet est tombé : cessation de paiements et placement en redressement judiciaire. Une combinaison toxique l’a mise à terre :

- défauts en cascade sur les projets,

- volumes de collecte en chute libre,

- tensions internes,

- marché immobilier en crise profonde.

Pour des milliers d’investisseurs, c’était le scénario que personne ne voulait vivre.

La reprise par Advenis : une continuité… mais pas une garantie

Le Tribunal de commerce de Toulouse a finalement validé une offre de reprise : les activités de Wiseed intègrent désormais le groupe Advenis, un poids lourd de la gestion d’actifs immobiliers (1,5 milliard d’euros sous gestion, 25 ans d’existence, 300 collaborateurs, présence dans 25 villes européennes).

Wiseed insiste sur trois points : Continuité des activités et suivi des projets

La plateforme maintient :

- ses services,

- ses agréments actuels (PSI + PSFP),

- le suivi des projets existants pour ses 33 000 investisseurs.

Autrement dit : les opérations en cours ne sont pas abandonnées, ce qui était la crainte majeure.

Une transition encadrée

La reprise se déroule en deux temps :

Phase transitoire : Wiseed opère toujours sous ses propres agréments.

Puis un transfert complet : les activités basculent chez la filiale d’Advenis une fois que celle-ci aura obtenu ses propres agréments réglementaires. Cette approche assure la continuité opérationnelle, mais elle rallonge la période d’incertitude.

Une promesse de stabilité… à nuancer. Advenis est un groupe solide : SCPI, gestion d’actifs, immobilier d’entreprise, conseil patrimonial.

En théorie, cela ajoute :

- plus de ressources,

- plus d’expertise,

- plus de capacité financière,

- plus de diversité produit.

Il ne faut toutefois pas confondre continuité de service et effacement des risques passés. La reprise par un groupe solide comme Advenis ne transforme pas instantanément des projets en difficulté en réussites éclatantes. Les retards restent des retards, et les risques de pertes en capital sur certains dossiers demeurent bien réels. Là où la situation s’améliore, c’est sur le risque “plateforme” : WiSEED ne se retrouve pas abandonnée à son sort, et les projets ne sont pas laissés sans pilote. Mais le risque “projet” lié aux promoteurs, aux marchés locaux, au contexte économique reste exactement le même. Un investisseur immobilier avisé doit donc accueillir cette reprise comme une bonne nouvelle en termes de structure et de gouvernance, mais pas comme une garantie de récupération intégrale des montants engagés.

En contrepartie, l’intégration dans le groupe Advenis ouvre potentiellement de nouvelles perspectives intéressantes pour l’investissement immobilier à moyen terme. En rejoignant un acteur déjà positionné sur les SCPI, les fonds immobiliers et la gestion d’immeubles, WiSEED pourrait proposer une gamme élargie de solutions : produits d’épargne immobilière de long terme, diversification européenne plus poussée (Allemagne, Espagne, Portugal, Royaume-Uni), combinaisons entre fonds régulés et projets plus “entreprise” comme les énergies renouvelables.

Sur le papier, cette complémentarité peut permettre aux investisseurs de mieux structurer leur stratégie immobilière en combinant des placements plus stables et institutionnels avec des opérations de crowdfunding potentiellement plus rémunératrices, mais aussi plus risquées.

En investissement immobilier, cette situation rappelle une règle essentielle : on ne doit jamais se focaliser uniquement sur le rendement affiché. Il faut regarder la solidité des opérateurs, la qualité des projets, la transparence de l’information et, désormais, la résilience de la plateforme elle-même. Le cas WiSEED montre qu’une entreprise régulée et historique peut vaciller lorsque le marché se retourne, et que la pérennité d’un intermédiaire fait partie intégrante du risque global.

La reprise par Advenis réduit le risque d’effondrement total, mais ne fait pas disparaître la nature spéculative de ce type de placement. Investir en crowdfunding immobilier via WiSEED, même dans ce “nouveau chapitre”, reste réservé aux épargnants conscients qu’ils peuvent perdre une partie ou la totalité de leur mise, et qui diversifient à la fois les projets, les plateformes et les types de supports immobiliers.

Notre avis d’expert sur le cas Wiseed

Le cas Wiseed est dramatique pour les portefeuilles engagés, mais il est riche d’enseignements pour tout investisseur avisé. Il prouve que la diversification sectorielle n’est pas une panacée lorsque l’opérateur central vacille ou que l’économie entière se grippe simultanément.

En tant qu’experts, nous avons souvent loué la qualité de leurs audits. Mais cette chute rappelle que même la meilleure analyse technique ne peut anticiper un conflit d’actionnaires interne ou un retournement de marché aussi violent et durable.

Cet épisode renforce notre conviction profonde : dans le crowdfunding, il faut impérativement investir uniquement de l’argent que l’on est prêt à perdre. Ce n’est pas une simple clause de style juridique, c’est une réalité financière tangible que Wiseed vient de démontrer.

Faut-il fuir le secteur ? Pas nécessairement, mais la prudence est de mise. Il est urgent d’attendre de voir comment la reprise de Wiseed sera orchestrée par le tribunal avant de prendre la moindre décision sur cette plateforme spécifique.

Heureusement, la ségrégation des comptes via un prestataire de paiement (Lemonway) devrait protéger les fonds non investis. C’est la seule barrière de sécurité qui semble tenir bon dans cette tempête, validant l’importance cruciale de la régulation européenne.

Pour résumer → Wiseed traverse une zone de turbulences extrême qui doit inciter à la plus grande retenue. C’est un rappel à l’ordre sévère pour tous ceux qui auraient oublié que le rendement élevé rémunère toujours un risque élevé.

Entre la sécurité d’Homunity et l’accessibilité fun de La Première Brique, le choix est vaste pour booster votre épargne. Pourtant, la prudence reste de mise : la crise actuelle prouve que rien n’est garanti.

→ La règle d’or ? Diversifiez les plateformes et gardez la tête froide face aux rendements mirobolants. À vous de jouer.