70 % des acheteurs immobiliers déclarent avoir sous-estimé le budget travaux de leur bien, selon une étude de l’ADIL. Un chiffre qui fait réfléchir, surtout quand on sait qu’acheter une maison avec travaux reste l’un des leviers les plus puissants pour accéder à la propriété à un prix raisonnable. Alors, bonne affaire ou gouffre financier ? La réponse dépend entièrement de la manière dont on prépare son projet.

Car soyons honnêtes : entre la promesse d’un bien à rénover « plein de potentiel » et la réalité d’un chantier qui s’éternise, il y a parfois un fossé. Un fossé qu’on peut tout à fait combler avec de la méthode, les bons réflexes et un accompagnement adapté. Encore faut-il savoir où mettre les pieds avant de signer.

Pourquoi ce type d’achat séduit-il autant ? Quels sont les vrais avantages et les pièges à éviter ? Comment estimer correctement l’enveloppe travaux sans se retrouver dans le rouge ? Et surtout, comment transformer une maison fatiguée en un vrai chez-soi sans y laisser sa santé mentale (ni son compte en banque) ? On fait le tour de la question.

Pourquoi acheter une maison avec travaux attire autant d’acquéreurs ?

Le marché immobilier ne fait pas de cadeau. Dans les grandes agglomérations comme dans les zones périurbaines, les prix au mètre carré restent élevés pour du neuf ou du rénové clé en main. Face à ce constat, acheter une maison avec travaux apparaît comme une alternative séduisante, et pour de bonnes raisons.

Un prix d’achat nettement plus accessible

C’est l’argument numéro un. Une maison nécessitant des travaux se négocie en moyenne 15 à 30 % moins cher qu’un bien équivalent en bon état. Sur un bien affiché à 300 000 €, cela représente une économie de 45 000 à 90 000 € à l’achat. De quoi dégager une enveloppe conséquente pour financer la rénovation.

Cette décote s’explique simplement : beaucoup d’acheteurs fuient les travaux. Ils veulent du « prêt à habiter », ce qui réduit la concurrence sur les biens à rénover. Résultat : on a davantage de marge de négociation et on peut parfois obtenir un bien dans un quartier qui serait inaccessible autrement.

Cette stratégie d’acquisition est particulièrement payante dans les secteurs côtiers ultra-tendus. Si vous ciblez le Morbihan par exemple, chasser des passoires thermiques avec la meilleure agence immobilière à Vannes vous ouvrira les portes de quartiers hyper-centraux ou proches du port, normalement inabordables sur le marché du neuf.

La possibilité de personnaliser entièrement son intérieur

Acheter un bien à rénover, c’est aussi s’offrir une page blanche. Plutôt que de s’adapter à la cuisine d’un autre ou de vivre avec une salle de bain qui ne nous plaît pas, on conçoit chaque espace selon ses besoins et ses goûts. Agencement, choix des matériaux, circulation des pièces, luminosité : tout est repensable.

Conserver le charme de l’ancien fait aussi partie du jeu. Si vous avez la chance de découvrir un sol d’origine sous un vieux lino, intégrer le prix du ponçage d’un parquet dans votre budget est un investissement ultra-rentable. Cela redonne un cachet fou à la pièce pour un coût bien inférieur à la pose d’un revêtement neuf.

Chez Ynspir, on accompagne régulièrement des clients qui ont fait ce choix. Et le constat est toujours le même : quand la rénovation est bien pensée en amont, le résultat final dépasse souvent ce qu’ils auraient pu trouver sur le marché du neuf, tant en termes de cachet que de fonctionnalité.

Un levier patrimonial puissant

Rénover un bien, c’est aussi créer de la plus-value. Un logement acheté 200 000 € avec 80 000 € de travaux bien investis peut facilement atteindre une valeur de 350 000 € après rénovation. Ce n’est pas systématique, bien sûr, mais c’est un scénario courant lorsque les travaux sont réalisés intelligemment et que l’emplacement est bon.

En clair, acheter une maison avec travaux peut être un véritable accélérateur patrimonial, à condition de ne pas confondre « rénover » et « bricoler tout seule le week-end sans assurance« .

→ Le saviez-vous ? Les frais de notaire se calculent sur le prix d’achat du bien, pas sur le montant des travaux. Acheter moins cher pour rénover ensuite permet donc aussi d’économiser sur les frais annexes, parfois plusieurs milliers d’euros.

Les inconvénients à connaître avant de se lancer

On ne va pas se mentir : acheter un bien à rénover n’est pas un long fleuve tranquille. Si les avantages sont réels, les risques le sont tout autant. Mieux vaut les connaître avant de signer le compromis.

Le risque de sous-estimer le budget travaux

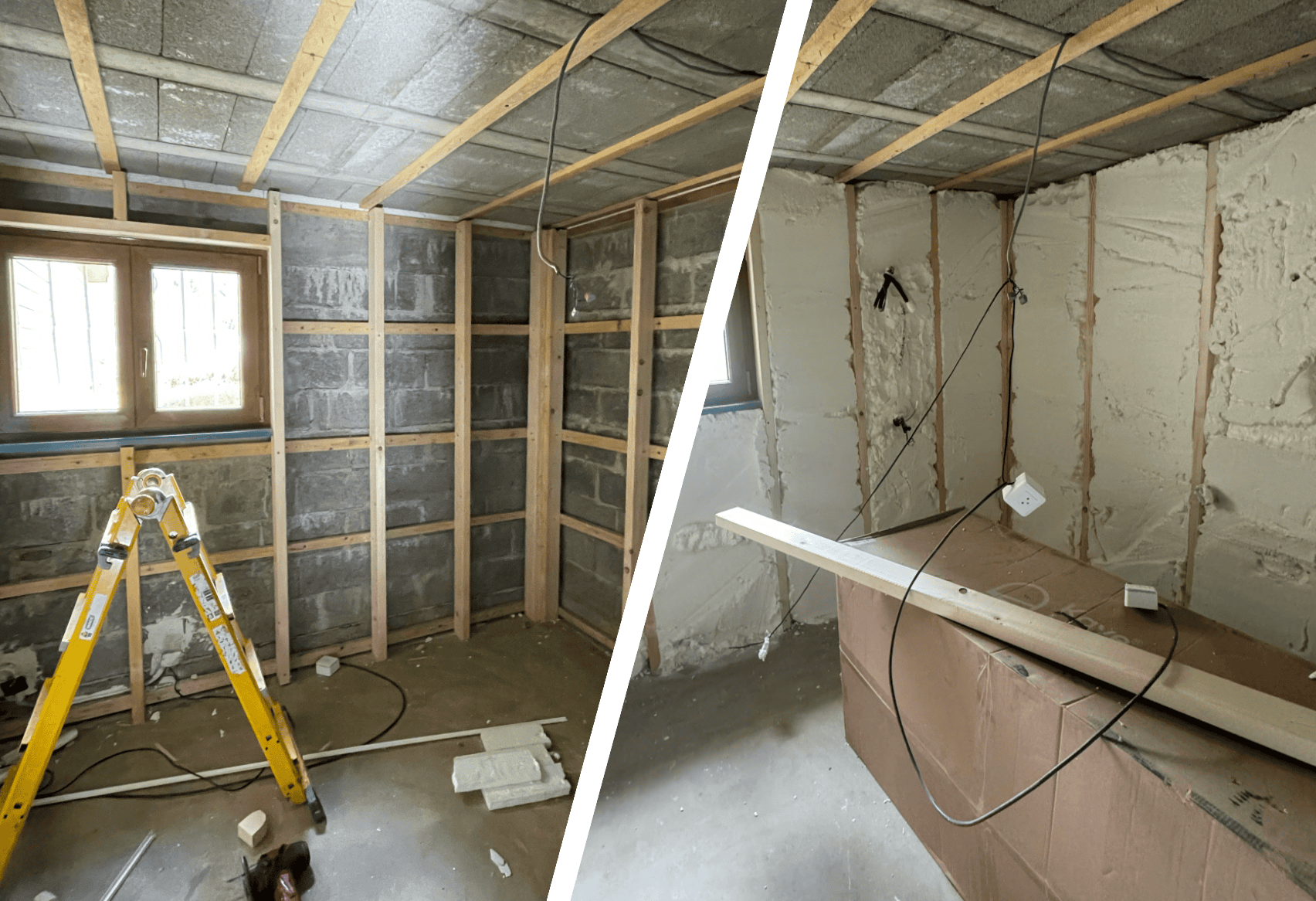

C’est LE piège classique. On visite une maison, on voit du potentiel, on fait un calcul rapide sur un coin de table et on se dit que « ça devrait le faire ». Sauf que la réalité d’un chantier est rarement aussi simple. Des problèmes de structure cachés, une toiture à reprendre, un réseau électrique vétuste, de l’humidité dans les murs : les mauvaises surprises peuvent vite faire exploser le budget.

Pour donner un ordre d’idée :

| Type de rénovation | Coût moyen au m² | Exemple pour 100 m² |

|---|---|---|

| Rafraîchissement (peinture, sols) | 400 à 800 € | 40 000 à 80 000 € |

| Rénovation intermédiaire (cuisine, salle de bain, électricité) | 500 à 1 000 € | 50 000 à 100 000 € |

| Rénovation lourde (structure, toiture, isolation mousse projettée, redistribution) | 1 000 à 1 800 € | 100 000 à 180 000 € |

Ces fourchettes varient évidemment selon la région, l’état du bien et le niveau de prestations souhaité. La rénovation lourde peut aller bien au delà, selon les prestations choisies. Mais elles permettent de se projeter de manière réaliste.

Pour affiner ces fourchettes selon vos envies, il est indispensable de décomposer le prix de rénovation

par type d’intervention. Pour gagner un temps précieux avant même de démarcher des artisans, le bon réflexe est d’utiliser un simulateur de devis travaux en ligne. Cela vous donnera une première enveloppe budgétaire réaliste à présenter à votre banque.

Les délais souvent plus longs que prévu

Un chantier de rénovation, même bien planifié, prend du temps. Entre les délais d’obtention des devis, la disponibilité des artisans, les éventuels retards de livraison de matériaux et les imprévus techniques, il faut souvent compter 6 à 12 mois pour une rénovation complète. Pendant ce temps, il faut se loger ailleurs ou vivre au milieu des travaux, ce qui a un coût (financier et moral).

Le suivi de chantier et la coordination des plannings est souvent le plus gros facteur de retard, surtout dans le sud où les bons artisans sont surbookés des mois à l’avance. Confier cette logistique à un courtier en travaux permet de court-circuiter ces délais de carence grâce à son réseau d’entreprises partenaires mobilisables en priorité.

La complexité administrative

Selon l’ampleur des travaux, il peut être nécessaire de déposer une déclaration préalable de travaux ou un permis de construire. Si le bien se situe dans un secteur protégé (périmètre d’un monument historique, zone ABF), les contraintes sont encore plus strictes. Il faut aussi vérifier le Plan Local d’Urbanisme (PLU) pour s’assurer que le projet est réalisable.

Le stress et la charge mentale

On en parle rarement, mais piloter un chantier de rénovation est épuisant. Coordonner les corps de métier, gérer les imprévus, prendre des dizaines de décisions par semaine, suivre le budget : c’est un vrai travail à temps partiel. Sans accompagnement, beaucoup de particuliers finissent par s’épuiser ou par faire des choix par défaut qu’ils regrettent ensuite.

Comment bien évaluer une maison avec travaux avant l’achat ?

La clé d’un achat réussi, c’est la préparation. Avant même de faire une offre, il y a plusieurs étapes incontournables pour éviter les mauvaises surprises.

Faire réaliser un diagnostic complet du bien

Au-delà des diagnostics obligatoires (DPE, amiante, plomb, électricité, gaz), il est vivement recommandé de faire intervenir un professionnel ou un expert en bâtiment pour un état des lieux technique approfondi. Un architecte ou un maître d’œuvre peut identifier des problèmes invisibles pour un œil non averti : fissures structurelles, problèmes d’étanchéité, défauts d’isolation, etc.

L’un de nos clients avait repéré une maison Niçoise 70 dans le sud de la France, avec un prix très attractif. Avant de signer, nous avons réalisé une visite technique qui a révélé un problème de fondations nécessitant une reprise en sous-œuvre. Coût estimé : 35 000 €. Sans ce diagnostic, il aurait signé les yeux fermés et découvert le problème en cours de chantier.

Chiffrer les travaux AVANT de faire une offre

C’est une erreur fréquente : on achète d’abord, on chiffre ensuite. Or, pour acheter une maison avec travaux de manière sereine, il faut impérativement avoir une estimation fiable du coût des travaux avant de s’engager. Cela permet de :

- Vérifier que le budget global (achat + travaux) reste cohérent avec sa capacité de financement

- Négocier le prix d’achat en s’appuyant sur des chiffres concrets

- Éviter l’effet « je découvre l’addition après le dessert »

Pour obtenir une estimation réaliste, le mieux est de faire intervenir un architecte d’intérieur ou un maître d’œuvre qui pourra établir un pré-chiffrage poste par poste. Chez Ynspir, c’est exactement ce type d’accompagnement que nous proposons en amont de l’achat.

→ Astuce : demandez systématiquement 2 à 3 devis par corps de métier et ajoutez une marge de sécurité de 10 à 15 % au budget total. Les imprévus arrivent sur quasiment tous les chantiers de rénovation, autant les anticiper financièrement.

Vérifier le potentiel réel du bien

Toutes les maisons avec travaux ne se valent pas. Une maison meulière a beaucoup plus de potentiel (belles volumes, bonne orientation, emplacement premium) qu’une maison plan favier, d’autres présentent des contraintes structurelles ou réglementaires qui limitent fortement les possibilités d’aménagement. Les vielles granges sont hors catégories : les transformer demandent une expertise en amont car le prix est trop fluctuant pour se lancer tête baissée.

Avant de vous projeter, posez-vous ces questions essentielles :

- Les murs porteurs permettent-ils de redistribuer les espaces comme je le souhaite ?

- La hauteur sous plafond est-elle suffisante pour les aménagements envisagés ? C’est un critère déterminant si vous prévoyez de repenser l’éclairage ou l’isolation. Il faudra alors anticiper le prix au m2 d’un faux plafond pour intégrer vos spots encastrés ou masquer les nouveaux réseaux électriques.

- L’orientation du bien permet-elle d’optimiser la lumière naturelle ?

- Le terrain et le PLU autorisent-ils une éventuelle extension ?

- Les réseaux (eau, électricité, assainissement) sont-ils aux normes ou à reprendre intégralement ?

Financer son projet : les solutions pour acheter et rénover

Le financement est souvent le nerf de la guerre quand on souhaite acheter une maison avec travaux. Bonne nouvelle : il existe plusieurs dispositifs pour intégrer le coût de la rénovation dans son plan de financement.

Le prêt immobilier avec enveloppe travaux

La plupart des banques proposent d’inclure le montant des travaux dans le prêt immobilier. Concrètement, on emprunte le prix du bien + le budget travaux en un seul crédit, au même taux. Les fonds dédiés aux travaux sont ensuite débloqués progressivement, sur présentation des factures des artisans.

C’est la solution la plus courante et souvent la plus avantageuse, car le taux d’un prêt immobilier reste inférieur à celui d’un prêt travaux classique ou d’un crédit à la consommation.

Les aides à la rénovation énergétique

Si les travaux incluent une dimension énergétique (isolation, changement de chauffage, remplacement des fenêtres), plusieurs aides peuvent alléger la facture :

- MaPrimeRénov’ : accessible à tous les propriétaires, avec des montants variables selon les revenus et la nature des travaux

- L’éco-prêt à taux zéro (éco-PTZ) : jusqu’à 50 000 € empruntables sans intérêts pour des travaux de rénovation énergétique

- Les aides locales : certaines régions, départements ou communes proposent des subventions complémentaires

- Les CEE (Certificats d’Économies d’Énergie) : des primes versées par les fournisseurs d’énergie en échange de travaux d’amélioration

En cumulant ces dispositifs, il n’est pas rare de financer 30 à 40 % du volet énergétique de la rénovation. Un levier non négligeable qui mérite d’être étudié dès le début du projet.

Le prêt travaux complémentaire

Si l’enveloppe travaux intégrée au prêt immobilier ne suffit pas, un prêt travaux dédié peut compléter le financement. Les taux sont généralement un peu plus élevés, mais les durées de remboursement restent flexibles (5 à 15 ans en moyenne).

Les 7 erreurs à éviter absolument

Après avoir accompagné des dizaines de projets de rénovation, on a identifié les erreurs qui reviennent le plus souvent. Les voici, pour que vous puissiez les éviter.

1. Acheter au coup de cœur sans chiffrer

Le coup de cœur, c’est merveilleux pour un premier rendez-vous. Pour un achat immobilier avec travaux, c’est dangereux. Une maison « pleine de charme » peut cacher des travaux colossaux. Toujours chiffrer avant de s’emballer.

2. Confondre travaux esthétiques et travaux structurels

Refaire la déco, c’est une chose. Reprendre la charpente, la toiture ou les fondations, c’en est une autre. Les travaux structurels sont les plus coûteux et les plus imprévisibles. Il faut les identifier en priorité.

De la même manière, un sol qui semble juste « à rafraîchir » cache souvent de gros défauts de planéité une fois l’ancien revêtement retiré. Avant de poser votre nouveau carrelage, vous devrez remettre la dalle à niveau. Prendre en compte le prix d’un ragréage au m2 est typiquement le genre de coût technique « invisible » qu’on oublie systématiquement de chiffrer.

3. Ne pas vérifier les contraintes d’urbanisme

Vous rêvez d’une extension ou d’une surélévation ? Encore faut-il que le PLU l’autorise. Certains acheteurs découvrent après la signature que leur projet est tout simplement irréalisable. Un passage en mairie avant l’achat prend 30 minutes et peut éviter des mois de frustration.

4. Faire les travaux soi-même pour « économiser »

Le DIY a ses limites. Si repeindre un mur est à la portée de beaucoup, refaire une installation électrique ou poser un carrelage de manière professionnelle, c’est autre chose. Les malfaçons coûtent souvent plus cher à corriger que si on avait fait appel à un professionnel dès le départ.

5. Ne pas prévoir de marge budgétaire

On l’a dit, mais on le répète : prévoyez toujours 10 à 15 % de marge sur le budget travaux. Toujours. Sans exception. Les imprévus ne sont pas une possibilité, c’est une certitude.

6. Choisir ses artisans uniquement sur le prix

Le devis le moins cher n’est pas toujours le plus économique. Un artisan peu qualifié ou peu fiable peut générer des retards, des malfaçons et des surcoûts bien supérieurs à l’économie initiale. Vérifiez les références, les assurances (garantie décennale, responsabilité civile professionnelle) et n’hésitez pas à demander des photos de chantiers précédents.

Pour éviter les entreprises fantômes ou les malfaçons, la sélection est cruciale. Si vous rénovez en Bretagne, déléguer cette recherche à un courtier en travaux à Rennes vous garantit des devis compétitifs auprès d’artisans locaux scrupuleusement vérifiés (assurance décennale à jour et solidité financière avérée).

7. Se passer d’un accompagnement professionnel

C’est peut-être l’erreur la plus coûteuse. Un architecte d’intérieur ou un maître d’œuvre ne représente pas un coût supplémentaire : c’est un investissement qui sécurise le projet, optimise le budget et garantit un résultat à la hauteur des attentes. Son regard expert permet d’anticiper les problèmes, de coordonner les intervenants et de s’assurer que chaque euro est bien dépensé.

→ Petite astuce : avant de signer le compromis, demandez à l’un de nos architectes d’intérieur de vous accompagner lors d’une contre-visite technique. Son œil averti repérera des éléments que vous n’auriez jamais vus, et cela peut devenir un argument de négociation redoutable face au vendeur. SI non découvrez notre checkliste.

Alors, faut-il acheter une maison avec travaux ?

La réponse est oui, mais pas n’importe comment. Acheter une maison avec travaux reste l’une des stratégies les plus intelligentes pour accéder à un bien de qualité à un prix maîtrisé, se constituer un patrimoine solide et créer un intérieur qui nous ressemble vraiment. Les avantages sont indéniables : prix d’achat réduit, personnalisation totale, potentiel de plus-value, accès à des aides financières.

Mais ces avantages ne se concrétisent que si le projet est préparé avec rigueur. Sous-estimer le budget, négliger les diagnostics, se passer d’un accompagnement professionnel : voilà les vrais risques. Pas les travaux en eux-mêmes.

En clair, ce n’est pas la maison avec travaux qui est risquée. C’est l’improvisation.

Chez Ynspir, nous accompagnons nos clients dès la phase de recherche du bien, bien avant le premier coup de masse. De l’analyse technique à la conception des plans, en passant par le chiffrage et le suivi de chantier, notre objectif est simple : transformer un achat avec travaux en une expérience maîtrisée, sereine et enthousiasmante. Parce qu’acheter une maison à rénover, quand c’est bien fait, c’est avant tout une aventure passionnante.

Vous avez un projet d’achat avec travaux en tête ? Contactez notre équipe pour en discuter. On adore ce genre de défis.

FAQ : Acheter une maison avec travaux

Faut-il faire une offre d’achat avant d’avoir le devis des travaux ?

Idéalement, non. Une estimation rapide peut suffire pour faire une offre et bloquer le bien, mais exigez un pré-chiffrage ou un devis détaillé avant de signer le compromis de vente. C’est votre seul levier concret pour ajuster votre offre ou négocier le prix à la baisse.

Est-ce que la banque finance aussi les travaux dans un prêt immobilier ?

Oui. Vous pouvez englober l’achat du bien et le coût de la rénovation dans un seul prêt immobilier global (avec le même taux). Il suffit de fournir les devis ou l’estimation des artisans à votre banquier lors du montage de votre dossier de financement.

Qui peut m’aider à évaluer les travaux avant l’achat ?

Un architecte d’intérieur, un maître d’œuvre ou un courtier en travaux. Chez Ynspir, nous accompagnons nos clients dès la phase de visite pour fournir ce pré-chiffrage technique et vous éviter de signer à l’aveugle.

Est-ce qu’un bien avec travaux se revend vraiment mieux ?

Oui, à condition que la rénovation soit qualitative. Un bien repensé, optimisé et mis aux normes actuelles (notamment sur le plan de la performance énergétique avec un bon DPE) génère très souvent une plus-value importante à la revente.

Quels sont les pires risques à éviter quand on achète avec travaux ?

Le trio perdant : sous-estimer son budget travaux (en oubliant la marge de sécurité), mal évaluer la structure du bâtiment (toiture, fondations), et engager des travaux sans avoir vérifié les autorisations d’urbanisme en mairie. S’entourer de professionnels reste le meilleur bouclier.