Saviez-vous que près de 5 millions de logements en France sont considérés comme des passoires thermiques, et qu’une part significative d’entre eux se trouve sur le marché locatif ? Si vous êtes propriétaire bailleur, vous avez probablement déjà ressenti cette tension entre la nécessité de rénover votre bien et la crainte de voir votre budget exploser.

Bonne nouvelle : l’éco PTZ pour une location existe bel et bien, et il pourrait transformer votre projet de rénovation énergétique en une opération financièrement indolore. Encore faut-il comprendre ses conditions d’accès, ses plafonds, et surtout comment l’articuler intelligemment avec d’autres aides. On décortique tout ça ensemble.

L’éco PTZ pour une location, c’est quoi exactement ?

éco-prêt à taux zéro, plus communément appelé éco PTZ, est un dispositif de financement qui permet de réaliser des travaux de rénovation énergétique sans payer le moindre intérêt. Concrètement, c’est la banque qui vous prête l’argent, et c’est l’État qui prend en charge les intérêts. Un mécanisme plutôt séduisant, on en conviendra.

Ce qui est moins connu, en revanche, c’est que ce prêt n’est pas réservé aux propriétaires occupants. L’éco PTZ pour une location est accessible aux propriétaires bailleurs, à condition que le logement concerné soit utilisé comme résidence principale par le locataire. Autrement dit, si vous louez un appartement ou une maison à un locataire qui en fait son domicile principal, vous êtes éligible.

Le logement doit également avoir été construit depuis plus de deux ans. Pas de restriction sur le type de bien : appartement, maison individuelle, copropriété… tant que les travaux visent à améliorer la performance énergétique globale, le dispositif s’applique.

→ Le saviez-vous ? L’éco PTZ peut être cumulé avec les aides MaPrimeRénov’ et les certificats d’économies d’énergie (CEE). En combinant ces dispositifs, certains propriétaires bailleurs parviennent à couvrir jusqu’à 80 % du coût total de leurs travaux de rénovation.

Quels travaux sont éligibles à l’éco PTZ en tant que bailleur ?

On ne finance pas n’importe quoi avec un éco-prêt à taux zéro. Les travaux éligibles sont encadrés et doivent répondre à des critères précis de performance énergétique. Voici les grandes catégories :

- Isolation thermique de la toiture : c’est souvent le poste le plus rentable, puisque le toit représente jusqu’à 30 % des déperditions de chaleur d’un logement, surtout dans un immeuble de rapport

- Isolation des murs donnant sur l’extérieur : par l’intérieur ou par l’extérieur, selon la configuration du bâti, exemple : mousse polyuréthane, placo isolant thermique

- Remplacement des fenêtres et portes-fenêtres : passage au double ou triple vitrage, remplacement des menuiseries vétustes.

- Installation ou remplacement d’un système de chauffage : chaudière à haute performance, pompe à chaleur, système solaire combiné…

- Installation d’un système de production d’eau chaude sanitaire utilisant une source d’énergie renouvelable.

- Isolation des planchers bas : un poste souvent négligé mais qui peut représenter 7 à 10 % des ponts thermiques.

Il existe deux approches pour bénéficier de l’éco PTZ pour une location. La première consiste à réaliser au moins une action parmi les catégories ci-dessus. La seconde, plus ambitieuse, vise une rénovation globale permettant d’atteindre un gain énergétique minimum de 35 %, validé par un audit énergétique.

Dans tous les cas, les travaux doivent être réalisés par un artisan ou une entreprise détenant la certification RGE (Reconnu Garant de l’Environnement). Sans ce label, pas d’éco PTZ. C’est non négociable.

Quel montant peut-on emprunter et sur quelle durée ?

Le montant de l’éco-prêt à taux zéro varie en fonction de la nature et du nombre de travaux envisagés. Voici un récapitulatif clair :

| Type de travaux | Montant maximum empruntable |

|---|---|

| Une seule action de rénovation | 15 000 € |

| Deux types de travaux combinés | 25 000 € |

| Trois types de travaux ou plus | 30 000 € |

| Rénovation globale (gain ≥ 35 %) | 50 000 € |

La durée de remboursement peut aller jusqu’à 15 ans pour la plupart des travaux, et jusqu’à 20 ans pour les projets de rénovation globale. C’est un vrai confort de trésorerie, surtout quand on sait que les travaux de rénovation énergétique sur un bien locatif ne génèrent pas de revenus immédiats supplémentaires (contrairement à une extension, par exemple).

Autre point important : il n’y a aucune condition de ressources pour accéder à l’éco PTZ. Que vous soyez un petit propriétaire avec un seul bien ou un investisseur aguerri avec plusieurs lots, le dispositif vous est ouvert dans les mêmes conditions.

Les conditions spécifiques pour les propriétaires bailleurs

Être éligible à l’éco PTZ pour une location, c’est une chose. Encore faut-il respecter un certain nombre de conditions qui s’appliquent spécifiquement aux bailleurs. Et c’est là que ça se corse un peu.

Le logement doit être une résidence principale

On l’a évoqué plus haut, mais insistons : le bien doit être occupé à titre de résidence principale par le locataire. Exit donc les locations saisonnières, les meublés touristiques ou les résidences secondaires. Si votre bien est actuellement vacant mais que vous vous engagez à le louer comme résidence principale dans un délai raisonnable après les travaux, la situation peut être étudiée au cas par cas avec votre banque.

L’ancienneté du logement

Le logement doit avoir été achevé depuis plus de deux ans à la date de début des travaux. C’est une condition commune à tous les demandeurs, occupants comme bailleurs. En pratique, la grande majorité des biens locatifs nécessitant une rénovation énergétique remplissent largement ce critère.

Le choix de l’entreprise RGE

Tous les travaux doivent être réalisés par des professionnels certifiés RGE. Ce point est crucial car il conditionne l’obtention du prêt. Avant de signer un devis, vérifiez systématiquement la validité de la certification de l’artisan sur le site officiel de l’annuaire RGE.

→ Astuce : Demandez toujours au moins trois devis à des entreprises de rénovation RGE différentes. Non seulement pour comparer les prix, mais aussi parce que certaines banques exigent plusieurs devis pour instruire le dossier d’éco PTZ. Vous gagnerez du temps sur la suite de la procédure.

Comment obtenir un éco PTZ pour une location : les étapes concrètes

La démarche peut sembler administrative, mais elle est en réalité assez linéaire. Voici le parcours type, étape par étape.

1. Réaliser un diagnostic ou un audit énergétique

Avant toute chose, il est essentiel de savoir d’où l’on part. Un diagnostic de performance énergétique (DPE) vous donnera une première photographie de la situation. Pour les projets de rénovation globale visant les 50 000 € de plafond, un audit énergétique complet sera nécessaire. Comptez entre 500 et 1 500 € pour un audit, selon la taille et la complexité du logement.

2. Identifier les travaux prioritaires

En fonction du diagnostic, ciblez les postes qui offrent le meilleur rapport coût/efficacité. L’isolation de la toiture et le remplacement du système de chauffage sont généralement les deux leviers les plus impactants. Un architecte d’intérieur spécialisé en rénovation peut vous aider à arbitrer entre les différentes options, en tenant compte à la fois de la performance énergétique et du confort du futur locataire.

3. Obtenir les devis d’entreprises RGE

Faites établir des devis détaillés par des entreprises de rénovation certifiées. Ces devis doivent mentionner la nature précise des travaux, les matériaux utilisés, les performances attendues et, bien sûr, le montant total. Ce sont ces documents qui constitueront la base de votre dossier bancaire. Il existe également des intermédiaires comme Hellowatt pour vous accompagner.

4. Déposer la demande auprès de votre banque

Toutes les banques ne proposent pas l’éco PTZ. Renseignez-vous auprès de votre établissement habituel ou consultez la liste des banques partenaires. Le dossier comprend généralement les devis, le formulaire type « emprunteur« , une attestation RGE de l’entreprise, et les justificatifs relatifs au logement (titre de propriété, bail en cours, DPE…).

5. Réaliser les travaux et transmettre les justificatifs

Une fois le prêt accordé, vous avez un délai de trois ans pour réaliser l’ensemble des travaux. À l’issue du chantier, vous devrez transmettre à la banque les factures acquittées, qui serviront de justificatifs de bonne exécution.

Éco PTZ et obligations du bailleur : ce qu’il faut anticiper

Obtenir un éco PTZ pour une location ne vous dispense pas de vos obligations réglementaires en tant que bailleur. Au contraire, la rénovation énergétique s’inscrit dans un contexte législatif de plus en plus exigeant.

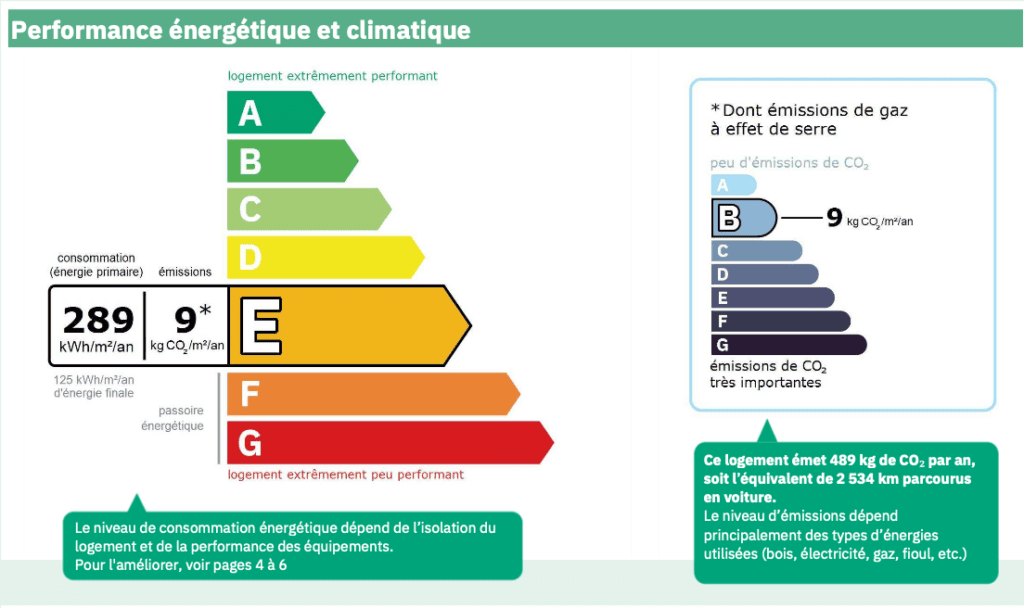

Les logements classés G au DPE sont progressivement interdits à la location. Les logements classés F suivront, puis les E. En clair, si votre bien locatif affiche une mauvaise étiquette énergétique, la rénovation n’est plus une option : c’est une obligation pour continuer à louer.

L’éco PTZ devient alors un outil stratégique. Plutôt que de subir la contrainte réglementaire et d’engager des travaux dans l’urgence avec un financement classique (et ses intérêts), mieux vaut anticiper et profiter d’un prêt à taux zéro pour lisser l’effort financier.

Par ailleurs, un logement rénové énergétiquement se loue mieux, plus vite, et souvent plus cher. Un appartement passant d’une étiquette F à une étiquette C peut voir sa valeur locative augmenter de 5 à 15 % selon les marchés. Sans compter la réduction du turnover locatif : un locataire confortable dans son logement a moins de raisons de partir.

Peut-on cumuler l’éco PTZ avec d’autres aides ?

Absolument, et c’est même fortement recommandé. Le cumul des aides est l’un des leviers les plus puissants pour réduire le reste à charge d’une rénovation énergétique. Voici les principaux dispositifs compatibles avec l’éco PTZ pour une location :

- MaPrimeRénov’ : accessible aux propriétaires bailleurs, cette aide de l’Anah finance une partie des travaux selon les revenus du propriétaire et le gain énergétique visé. Les montants peuvent atteindre plusieurs milliers d’euros.

- Les certificats d’économies d’énergie (CEE) : proposés par les fournisseurs d’énergie, ils prennent la forme de primes versées directement ou de réductions sur devis.

- La TVA à taux réduit (5,5 %) : elle s’applique automatiquement sur les travaux de rénovation énergétique réalisés par un professionnel dans un logement de plus de deux ans.

- Les aides locales : certaines collectivités territoriales proposent des subventions complémentaires. Renseignez-vous auprès de votre mairie ou de votre conseil départemental.

- Le déficit foncier : pour les bailleurs déclarant leurs revenus locatifs au réel, les travaux de rénovation sont déductibles des revenus fonciers, voire du revenu global dans la limite de 10 700 € par an.

En combinant intelligemment ces dispositifs, on a vu des propriétaires bailleurs réaliser des rénovations complètes avec un reste à charge inférieur à 20 % du coût total. Ça mérite qu’on y consacre un peu de temps administratif, non ?

→ Petite astuce : Commencez toujours par déposer votre demande MaPrimeRénov’ avant de signer les devis définitifs. L’aide doit être accordée avant le début des travaux pour être valide. L’éco PTZ, lui, peut être demandé en parallèle sans problème de chronologie.

Les erreurs fréquentes à éviter

Même avec les meilleures intentions, certains propriétaires bailleurs se retrouvent bloqués dans leur démarche d’obtention de l’éco PTZ. Voici les pièges les plus courants :

Choisir un artisan non certifié RGE

C’est l’erreur numéro un. Vous trouvez un artisan compétent, moins cher que les autres, mais qui n’a pas le label RGE. Résultat : votre dossier est refusé par la banque. Vérifiez toujours la certification avant de vous engager, même si l’artisan vous assure qu’il est « en cours de renouvellement ».

Sous-estimer les délais bancaires

L’instruction d’un dossier d’éco PTZ prend du temps. Comptez entre 4 et 8 semaines selon les établissements. Ne lancez pas les travaux avant d’avoir l’accord écrit de la banque, au risque de ne plus pouvoir bénéficier du prêt.

Négliger la cohérence du projet

Isoler les murs sans traiter la vmc, remplacer les fenêtres sans toucher à l’isolation… ces approches partielles limitent considérablement l’efficacité de la rénovation. Un projet cohérent et global sera non seulement plus performant, mais aussi éligible à des plafonds de financement plus élevés (jusqu’à 50 000 € pour une rénovation globale).

Oublier de prévenir le locataire

Des travaux de rénovation énergétique dans un logement occupé, ça se prépare. Légalement, vous devez informer votre locataire et obtenir son accord pour les travaux réalisés à l’intérieur du logement. Prévoyez un calendrier réaliste et communiquez en amont pour éviter les tensions.

Faut-il se faire accompagner ?

La réponse est oui, sans hésitation. Entre le diagnostic initial, le choix des travaux, la sélection des artisans RGE, le montage du dossier de financement et la coordination du chantier, un projet de rénovation énergétique pour un bien locatif mobilise des compétences variées.

Chez Ynspir, nous accompagnons régulièrement des propriétaires bailleurs dans ce type de démarche. L’un de nos clients en investissement locatif clé en main, propriétaire d’un T3 des années 70 classé F au DPE, a pu réaliser une rénovation complète (isolation des combles, remplacement des menuiseries, installation d’une pompe à chaleur) pour un budget total de 38 000 €. Grâce au cumul de l’éco PTZ (30 000 €), de MaPrimeRénov’ (4 500 €) et des CEE (2 200 €), son reste à charge s’est limité à environ 1 300 €. Le logement est passé en étiquette B, et le loyer a pu être revalorisé de 8 %.

Ce type de résultat n’a rien d’exceptionnel quand le projet est bien piloté. L’accompagnement par un professionnel permet de sécuriser chaque étape, d’optimiser les aides et d’éviter les mauvaises surprises en cours de chantier.

En résumé : pourquoi l’éco PTZ pour une location est un levier incontournable

L’éco PTZ pour une location n’est pas un gadget administratif. C’est un véritable outil de stratégie patrimoniale pour les propriétaires bailleurs souhaitant optimiser leur rentabilité locative. Il permet de financer des travaux indispensables sans alourdir la charge financière, tout en valorisant le bien sur le long terme.

Entre le durcissement des obligations réglementaires sur la performance énergétique des logements locatifs et les attentes croissantes des locataires en matière de confort thermique, rénover n’est plus un choix : c’est une nécessité. Et avec un prêt à taux zéro pouvant atteindre 50 000 €, cumulable avec MaPrimeRénov’, les CEE et le déficit foncier, les conditions n’ont jamais été aussi favorables pour passer à l’action.

Alors, si votre bien locatif affiche une étiquette énergétique peu flatteuse, ne laissez pas la situation se dégrader. Faites réaliser un diagnostic, identifiez les travaux prioritaires, et renseignez-vous auprès de votre banque sur l’éco PTZ. Et si vous souhaitez être accompagné de A à Z dans votre projet de rénovation, l’équipe Ynspir est là pour transformer votre passoire thermique en un logement performant, confortable et attractif sur le marché locatif.