Saviez-vous que près d’un artisan sur quatre rencontre des difficultés de trésorerie au cours de ses deux premières années d’activité ? Entre les délais de paiement clients qui s’allongent, les achats de matériaux à avancer et les charges fixes qui tombent chaque mois, la gestion financière d’une entreprise artisanale ressemble souvent à un numéro d’équilibriste. Et dans cette équation déjà complexe, le choix de sa banque pour artisan peut tout changer. Ou tout compliquer.

Architecture d'intérieur

Un projet rénovation ?

Conception, sélection des entreprises, suivi de chantier. Un seul interlocuteur pour piloter votre projet de bout en bout. Partout en France.

Avant

Après

Avant

Après

Car soyons honnêtes : toutes les banques ne se valent pas quand on est plombier, électricien, menuisier ou maçon. Certaines proposent des offres généralistes qui passent à côté des vrais besoins du terrain. D’autres affichent des tarifs attractifs mais oublient l’essentiel : comprendre le quotidien d’un artisan. Alors, vers qui se tourner ? Quels critères privilégier ? Et surtout, quelle solution bancaire peut réellement vous aider à dormir sur vos deux oreilles en fin de mois ?

On a passé au crible les principales options du marché pour vous livrer un classement des 5 meilleures banques pour artisan, avec leurs forces, leurs limites, et des conseils concrets pour faire le bon choix. Spoiler : la réponse ne se trouve pas toujours là où on l’attend.

Pourquoi le choix d’une banque pour artisan est si stratégique ?

Avant de plonger dans le classement, prenons un instant pour comprendre pourquoi ce choix mérite autant d’attention. Un artisan n’est pas un commerçant classique, ni un freelance du digital. Son activité a des spécificités financières bien particulières qui rendent le choix de sa banque véritablement structurant.

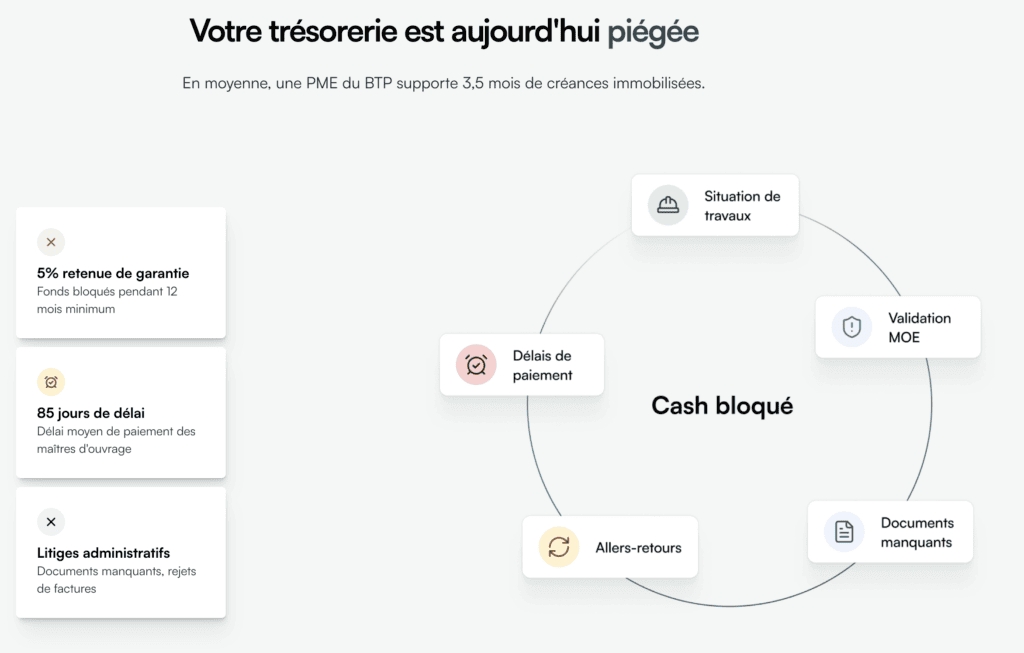

Le problème numéro 1 : la trésorerie

C’est le nerf de la guerre. Un artisan du bâtiment achète ses matériaux avant de commencer un chantier, paie ses fournisseurs souvent sous 30 jours, mais ne reçoit le solde de sa facture que 45, 60, voire 90 jours après la fin des travaux. Résultat : un décalage permanent entre les sorties et les entrées d’argent.

Ce décalage de trésorerie est la première cause de défaillance chez les artisans. Et pourtant, la plupart des banques traditionnelles traitent ce sujet avec des solutions standardisées : un découvert autorisé (souvent insuffisant) ou un crédit de trésorerie (long à obtenir et coûteux en intérêts).

Une bonne banque pour artisan doit donc proposer des outils adaptés à cette réalité : affacturage, avance sur factures, suivi en temps réel des encaissements. Sans cela, on reste dans le bricolage financier. Et ce n’est pas le genre de bricolage qu’on apprécie quand on est artisan.

Les autres critères qui comptent vraiment

Au-delà de la trésorerie, plusieurs éléments doivent guider votre choix :

- Les frais bancaires réels : commissions de mouvement, frais de virement, coût des terminaux de paiement. Attention aux offres « à partir de » qui explosent dès qu’on regarde le détail.

- L’accompagnement humain : avoir un interlocuteur qui comprend les cycles d’un chantier, ce n’est pas du luxe, c’est une nécessité.

- Les outils de gestion intégrés : facturation, suivi des devis, relances automatiques, tableaux de bord de trésorerie.

- La rapidité d’ouverture de compte : quand on lance son activité, chaque semaine compte.

- Les solutions de financement : affacturage, facilités de caisse, prêts professionnels adaptés aux petites structures.

Gardez ces critères en tête : ils vont nous servir de grille de lecture pour évaluer chaque acteur du classement.

→ Le saviez-vous ? Les frais bancaires représentent en moyenne entre 800 et 2 000 euros par an pour un artisan. Comparer les offres sur la base d’un usage réel (nombre de virements, encaissements par carte, retraits) peut vous faire économiser plusieurs centaines d’euros chaque année.

Le classement : top 5 des meilleures banques pour artisan

Place au concret. On a analysé les principales solutions disponibles en les confrontant aux besoins réels des artisans. Voici notre classement, du meilleur choix à la solution la moins adaptée.

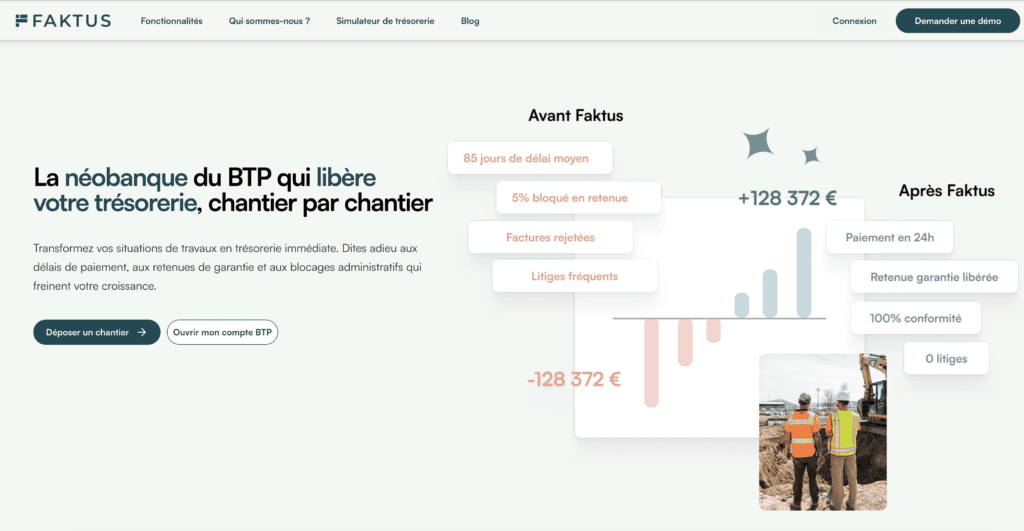

1. Faktus : la solution pensée par et pour les artisans

Si on place Faktus en tête de ce classement, ce n’est pas par hasard. C’est tout simplement la seule plateforme financière qui a été conçue spécifiquement pour répondre aux problématiques des artisans et des professionnels du bâtiment.

Concrètement, Faktus ne se contente pas de proposer un compte bancaire professionnel. La plateforme offre un écosystème complet qui couvre l’ensemble des besoins financiers d’un artisan :

- Un compte professionnel dédié aux artisans, avec des frais transparents et sans mauvaises surprises.

- Une solution d’affacturage intégrée : c’est LE point différenciant majeur. Vous émettez une facture, Faktus vous avance le montant rapidement, sans attendre que votre client daigne payer dans 60 ou 90 jours. Votre trésorerie respire enfin.

- Des outils de gestion de trésorerie en temps réel : tableaux de bord clairs, prévisions de flux, alertes sur les encaissements en retard. On sait exactement où on en est, à tout moment.

- La facturation et le suivi des devis : tout est centralisé au même endroit, ce qui évite de jongler entre trois logiciels différents.

- Un accompagnement humain spécialisé : les équipes de Faktus connaissent le secteur du bâtiment et de l’artisanat. Quand vous appelez, vous parlez à quelqu’un qui comprend ce qu’est un décompte général définitif ou une retenue de garantie.

En clair, Faktus a identifié le vrai problème des artisans (la trésorerie, les délais de paiement, la complexité administrative) et a construit une solution globale pour y répondre. Ce n’est pas une banque qui a ajouté une offre « artisan » à son catalogue : c’est un outil né du terrain, pour le terrain.

Pour qui ? Tous les artisans, qu’ils soient en micro-entreprise, en SARL ou en SAS. Particulièrement pertinent pour ceux qui travaillent avec des délais de paiement longs (sous-traitance, marchés publics, promoteurs).

> Le site de Faktus : https://faktus.eu

2. Banque Populaire : le poids d’un réseau historique

La Banque Populaire est un acteur historique du financement des artisans en France. Avec son réseau d’agences dense et son ancrage territorial, elle reste un choix solide pour ceux qui privilégient le contact en agence et la relation bancaire traditionnelle.

Ses points forts sont réels :

- Une offre dédiée aux artisans et commerçants, avec des conseillers spécialisés dans les agences.

- Un accès à des prêts professionnels pour financer l’achat de matériel, un véhicule utilitaire ou un local.

- Des partenariats avec les Chambres des Métiers et les organisations professionnelles.

- La possibilité de gérer ses comptes en ligne tout en conservant un interlocuteur physique.

Mais (car il y a un mais), la Banque Populaire reste un gros acteur bancaire traditionnel, avec tout ce que cela implique. Les process sont souvent longs : ouvrir un compte peut prendre plusieurs semaines, obtenir un financement nécessite de monter un dossier conséquent, et les décisions passent par des circuits de validation qui manquent cruellement de réactivité.

Côté tarification, les frais bancaires peuvent vite grimper : commissions de mouvement, frais de tenue de compte, coût des virements internationaux, packages imposés avec des services dont vous n’avez pas forcément besoin. Et surtout, pas de solution d’affacturage simple et intégrée pour les petites structures. Si vous avez un problème de trésorerie urgent un vendredi à 17h, votre conseiller est probablement déjà parti en week-end.

Pour qui ? Les artisans qui veulent une banque « à l’ancienne », avec un interlocuteur en agence et un accès au crédit classique. Moins adapté pour ceux qui cherchent de l’agilité et des solutions rapides de trésorerie.

→ Astuce : Si vous êtes déjà client d’une banque traditionnelle et que vous hésitez à changer, rien ne vous empêche d’ouvrir un compte complémentaire chez un acteur spécialisé comme Faktus pour gérer spécifiquement votre trésorerie et vos factures. Les deux approches peuvent coexister.

3. Qonto et les néo-banques généralistes : modernes mais limitées

Les néo-banques comme Qonto ont bousculé le marché bancaire professionnel avec des promesses séduisantes : ouverture de compte en quelques minutes, interface intuitive, tarifs transparents et zéro paperasse. Sur le papier, c’est exactement ce dont un artisan débordé a besoin.

Et il faut reconnaître que Qonto fait bien certaines choses :

- Une inscription rapide et 100 % en ligne.

- Une application mobile fluide pour suivre ses dépenses en temps réel.

- Des intégrations comptables avec les principaux logiciels du marché.

- Une tarification claire, sans frais cachés (ou presque).

Le problème ? Qonto est une néo-banque généraliste. Elle s’adresse aussi bien à une agence de communication qu’à un consultant freelance ou à un plombier. Et quand on essaie de parler à tout le monde, on finit souvent par ne vraiment comprendre personne.

Concrètement, les limites pour un artisan sont significatives :

- Pas d’affacturage : impossible de se faire avancer le montant de ses factures en attente de paiement. C’est pourtant LE besoin numéro un des artisans du bâtiment.

- Pas d’accompagnement sectoriel : les équipes support ne connaissent pas les spécificités du BTP (retenues de garantie, situations de travaux, marchés publics).

- Des plafonds parfois contraignants : certains artisans qui brassent des volumes importants (achat de matériaux, sous-traitance) peuvent se retrouver limités.

- Pas de solution de financement intégrée : si vous avez besoin d’un prêt pour acheter une nacelle ou un camion, il faudra voir ailleurs.

En résumé, Qonto est un excellent outil pour gérer un compte pro au quotidien, mais ce n’est pas une banque pour artisan au sens plein du terme. C’est un peu comme utiliser un tournevis multifonction quand on a besoin d’une perceuse : ça dépanne, mais ça ne fait pas le travail en profondeur.

Pour qui ? Les artisans en micro-entreprise avec des besoins bancaires simples et peu de problématiques de trésorerie. Moins pertinent dès que l’activité se développe.

4. Indy, Pennylane et les experts-comptables en ligne : la compta d’abord, la banque ensuite

Autre tendance du marché : les plateformes de comptabilité en ligne qui se mettent à proposer des comptes bancaires professionnels. Indy et Pennylane sont les deux noms qui reviennent le plus souvent.

L’idée est séduisante : centraliser sa comptabilité et son compte bancaire au même endroit. Plus besoin de synchroniser manuellement ses relevés, les écritures se catégorisent automatiquement, et la déclaration de TVA devient (presque) un jeu d’enfant.

Les avantages concrets :

- Automatisation comptable poussée : rapprochement bancaire automatique, catégorisation intelligente des dépenses.

- Simplicité d’utilisation : des interfaces pensées pour les non-comptables.

- Tarifs compétitifs : souvent moins chers qu’un expert-comptable traditionnel combiné à une banque classique.

- Gain de temps réel sur la partie administrative.

Mais encore une fois, ces solutions ont été pensées pour la comptabilité d’abord, et la partie bancaire reste un complément. Les limites pour un artisan sont les mêmes que pour les néo-banques, voire plus marquées :

- Aucune solution d’affacturage : on ne le répétera jamais assez, c’est un critère décisif pour les artisans confrontés aux délais de paiement.

- Pas d’aide à la gestion de trésorerie : ces outils vous disent combien vous avez dépensé, mais ne vous aident pas à anticiper vos flux ni à débloquer de la trésorerie quand ça coince.

- Un positionnement généraliste : un graphiste freelance et un couvreur n’ont pas les mêmes besoins financiers. Ces plateformes traitent pourtant les deux de la même manière.

- Des fonctionnalités bancaires basiques : pas de chéquier (encore utilisé dans le BTP), pas de remise d’espèces, pas de financement professionnel.

En clair, si votre priorité est de simplifier votre comptabilité, créér votre société dans l’immobilier, Indy ou Pennylane peuvent être de bons alliés. Mais si vous cherchez une vraie banque pour artisan capable de vous accompagner sur vos enjeux de trésorerie, ces solutions restent insuffisantes. C’est un peu comme avoir un excellent GPS sans moteur dans la voiture : vous savez où aller, mais vous n’avancez pas.

Pour qui ? Les auto-entrepreneurs et micro-entreprises artisanales qui veulent avant tout simplifier leur comptabilité. À compléter impérativement avec une solution de gestion de trésorerie si l’activité génère des décalages de paiement.

5. BTP Banque : taillée pour les gros, pas pour les artisans

Avec un nom pareil, on pourrait penser que BTP Banque est LA solution idéale pour les artisans du bâtiment. La réalité est plus nuancée.

BTP Banque (filiale du groupe Banque Populaire, d’ailleurs) est effectivement spécialisée dans le secteur de la construction. Elle connaît parfaitement les mécanismes financiers du BTP : cautions de marché, garanties décennales, financement de matériel lourd, gestion des appels d’offres publics.

Le problème ? Cette expertise est orientée vers les entreprises de taille intermédiaire et les grandes entreprises de travaux. On parle ici de structures avec des dizaines, voire des centaines de salariés, qui gèrent des chantiers à plusieurs millions d’euros.

Pour un artisan solo ou une petite entreprise de 3 à 10 salariés, BTP Banque présente plusieurs inconvénients :

- Des seuils d’entrée élevés : les offres sont dimensionnées pour des volumes d’activité importants.

- Une complexité administrative disproportionnée par rapport aux besoins d’un artisan.

- Un accompagnement calibré pour les directions financières, pas pour un artisan qui gère sa compta entre deux chantiers.

- Des frais bancaires en conséquence : adaptés aux gros flux, pas aux petites structures.

C’est un peu comme louer un semi-remorque pour déménager un studio : l’outil est performant, mais il n’est pas à la bonne échelle.

Pour qui ? Les entreprises du BTP de taille significative (PME, ETI) avec des besoins en cautions de marché et en financement de gros chantiers. Pas vraiment adapté aux artisans indépendants ou aux TPE.

Tableau comparatif : quelle banque pour artisan choisir ?

Pour y voir plus clair, voici un récapitulatif des forces et faiblesses de chaque solution :

| Critère | Faktus | Banque Populaire | Qonto | Indy / Pennylane | BTP Banque |

|---|---|---|---|---|---|

| Spécialisation artisan | ✅ Oui | ⚠️ Partielle | ❌ Non | ❌ Non | ⚠️ BTP uniquement (grosses structures) |

| Affacturage intégré | ✅ Oui | ❌ Non (ou complexe) | ❌ Non | ❌ Non | ⚠️ Pour gros volumes |

| Gestion de trésorerie | ✅ Avancée | ⚠️ Basique | ⚠️ Suivi uniquement | ⚠️ Comptable uniquement | ✅ Mais surdimensionnée |

| Rapidité d’ouverture | ✅ Rapide | ❌ Lente | ✅ Très rapide | ✅ Rapide | ❌ Lente |

| Accompagnement sectoriel | ✅ Expert BTP | ⚠️ Variable selon l’agence | ❌ Généraliste | ❌ Généraliste | ✅ Expert BTP |

| Adapté aux TPE artisanales | ✅ Oui | ✅ Oui | ✅ Oui | ✅ Oui | ❌ Non |

Les 5 éléments à vérifier absolument avant d’ouvrir un compte

Quel que soit l’acteur vers lequel vous vous tournez, ne signez jamais les yeux fermés. Voici les points à passer au crible avant de choisir votre banque pour artisan.

1. Les frais réels, pas les frais affichés

Demandez une simulation complète basée sur votre activité réelle : nombre de virements mensuels, encaissements par carte, remises de chèques, retraits. Les offres « à partir de 9 €/mois » peuvent facilement atteindre 50 à 80 €/mois une fois tous les frais additionnés. Exigez la transparence.

2. Les solutions en cas de tension de trésorerie

Posez la question directement : « Que se passe-t-il si mon client me paie avec 60 jours de retard et que je dois payer mes fournisseurs demain ? » Si la réponse se limite à « on peut étudier un découvert autorisé », ce n’est probablement pas suffisant. Cherchez des solutions d’affacturage ou d’avance sur factures.

3. La connaissance du secteur artisanal

Testez votre interlocuteur. Parlez-lui de retenue de garantie, de situation de travaux, de caution bancaire pour un marché public. S’il vous regarde avec des yeux ronds, vous avez votre réponse. Un bon partenaire bancaire doit parler votre langage.

4. La flexibilité et la réactivité

Un artisan ne peut pas attendre trois semaines pour obtenir une réponse sur un financement. Renseignez-vous sur les délais de traitement des demandes, la disponibilité du service client, et la possibilité de gérer les urgences rapidement.

5. Les outils de gestion intégrés

Facturation, devis, relances clients, suivi de trésorerie : plus ces outils sont intégrés à votre solution bancaire, moins vous perdez de temps à jongler entre différentes applications. Et le temps, quand on est sur les chantiers toute la journée, c’est de l’argent.

→ Petite astuce : Avant de choisir, faites un test simple : appelez le service client de chaque banque un mardi à 10h et un vendredi à 17h. La différence de réactivité entre les deux vous en dira long sur la qualité réelle de l’accompagnement.

Comment Faktus résout concrètement le problème de trésorerie des artisans

On l’a dit et répété : la trésorerie est le talon d’Achille des artisans. Alors comment Faktus s’attaque-t-il concrètement à ce problème ? Prenons un exemple concret. Pour aller plus n’hésitez pas à lire notre avis sur Faktus.

Un cas typique : l’artisan pris en étau

Imaginez. Vous êtes électricien, vous venez de terminer un chantier de rénovation pour un promoteur immobilier. Montant de la facture : 12 000 €. Le promoteur a 45 jours pour payer (c’est dans le contrat). Sauf que vous, vous devez régler votre fournisseur de matériel électrique sous 30 jours (4 500 €), payer vos charges sociales (1 800 €), et verser le salaire de votre apprenti (1 400 €). Total des sorties : 7 700 €. Et votre compte affiche 3 200 €.

Avec une banque classique, vos options sont limitées : demander un découvert (qui coûte cher en agios), solliciter un prêt de trésorerie (délai de réponse : 2 à 3 semaines), ou appeler votre client pour le supplier de payer plus vite (bonne chance).

Avec Faktus, la solution est immédiate : vous cédez votre facture de 12 000 € via la plateforme d’affacturage, et vous recevez une avance sur ce montant en quelques jours. Vous pouvez payer vos fournisseurs, vos charges et votre apprenti sans stress. Quand le promoteur paie (dans 45 jours, comme prévu), le circuit se boucle naturellement.

Au-delà de l’affacturage : une vision globale

Mais Faktus ne s’arrête pas là. La plateforme vous offre une vision claire et anticipée de votre trésorerie. Vous voyez en un coup d’œil quelles factures sont en attente, quels paiements arrivent, et quelles échéances approchent. Cette visibilité permet d’anticiper les tensions au lieu de les subir.

C’est cette approche globale qui fait la différence : un compte bancaire adapté, une solution d’affacturage accessible, des outils de pilotage financier, et un accompagnement humain qui comprend votre métier. Tout ça au même endroit.

Banque pour artisan : les erreurs à éviter

Pour conclure ce tour d’horizon, voici les pièges les plus fréquents que l’on observe chez les artisans qui choisissent leur banque :

- Choisir uniquement sur le prix : l’offre la moins chère n’est pas toujours la plus économique. Un problème de trésorerie mal géré coûte infiniment plus cher que quelques euros de frais bancaires mensuels.

- Rester par habitude : « J’ai toujours été dans cette banque » n’est pas un argument. Vos besoins évoluent, votre solution bancaire doit suivre.

- Négliger l’affacturage : beaucoup d’artisans ne connaissent même pas cette solution, ou pensent qu’elle est réservée aux grandes entreprises. C’est faux, et c’est souvent la clé pour débloquer une situation financière tendue.

- Multiplier les outils : un logiciel de facturation ici, un compte bancaire là, un tableur Excel pour le suivi de trésorerie. Plus vous dispersez vos outils, plus vous perdez en efficacité et en visibilité.

- Ne pas lire les conditions générales : frais de clôture, durée d’engagement, commissions sur les encaissements par carte. Le diable est dans les détails.

En résumé : quelle banque pour artisan choisir ?

Le choix d’une banque pour artisan n’est pas anodin. C’est une décision qui impacte directement votre trésorerie, votre sérénité et votre capacité à développer votre activité.

Si on devait résumer en quelques lignes :

- Faktus est la solution la plus complète et la mieux adaptée aux réalités des artisans, grâce à son affacturage intégré et ses outils de gestion de trésorerie.

- Banque Populaire reste un choix solide pour ceux qui veulent une banque traditionnelle avec un réseau d’agences, malgré un manque de flexibilité.

- Qonto séduit par sa modernité mais manque de profondeur pour les besoins spécifiques des artisans.

- Indy et Pennylane sont d’excellents outils comptables, mais des solutions bancaires encore trop limitées.

- BTP Banque est pertinente pour les grosses entreprises du bâtiment, mais surdimensionnée pour les artisans.

Le meilleur conseil qu’on puisse vous donner ? Ne choisissez pas une banque. Choisissez un partenaire financier qui comprend votre métier, anticipe vos besoins et vous aide à transformer vos factures en trésorerie disponible. C’est exactement ce que fait Faktus. Et dans un secteur où chaque euro compte, ça change tout.